내달부터 양도세 중과.. 조정지역·시세 3억 이상 다주택자, 보유기간 상관없이 과세

김용훈 2018. 3. 26. 17:08

#. 3년 전 은퇴한 A씨(64)는 충북 청주에 시가 2억원 상당의 아파트 두 채와 서울 강남에 14억원짜리 아파트 한 채를 보유하고 있다. 오는 6월 둘째딸 결혼을 앞두고 결혼비용 마련을 위해 청주 아파트 한 채를 처분할 계획이다.

#. 경기 고양에서 식당을 경영하는 B씨(59)는 일산에 4억원가량의 아파트 한 채와 부산 해운대에 3억5000만원가량의 아파트 한 채를 갖고 있다. 최근 식당 경영이 어려워져 해운대 아파트를 팔아 자금을 마련할 생각이다.

■18억 A씨, 7.5억 B씨. 양도세 중과는?

4월 1일부터 다주택자에 대한 양도소득세 중과가 시행된다. 하지만 자신이 양도세 중과대상인지 여부를 모르는 이들이 적지 않다. 양도세 중과 대상이 '조정대상지역'에 한정돼있고, 3억원 이하 부동산은 보유 아파트 수에 포함하지 않기 때문이다.

26일 부동산업계 등에 따르면 전체 부동산 자산규모가 상대적으로 많아도 중과대상이 아닐 수 있다. 반대로 주택값이 상대적으로 높지 않아도 다주택자인 경우 높은 세율을 적용 받아야 하는 경우가 있다.

앞서 언급한 A씨와 B씨의 경우가 그렇다. 세법상 A씨는 다주택자가 아니다. A씨의 부동산 자산은 총 18억원에 달한다. B씨의 자산은 A씨의 강남 아파트 한 채 값의 절반 가량인 7억5000만원이다. 그러나 4월 이후 A씨와 B씨가 계획대로 청주와 해운대의 아파트를 각각 처분할 경우 양도소득세 중과 대상은 A씨가 아닌 B씨다. A씨는 기본세율만 적용받는다.

A씨가 소유하고 있는 청주 아파트는 조정대상지역에 포함되지 않는다. 또 시세가 3억원 이하여서 양도소득세 중과대상을 결정하는 보유 아파트 수에 포함되지 않는다. A씨는 두 채를 가지고 있어 합산하면 4억원이지만 각 아파트 별로 계산하기 때문에 해당되지 않는다.

B씨처럼 보유 아파트가 모두 조정대상지역 안에 있다면 빠져나갈 방법이 없다. 이번 양도소득세 중과대상이 되는 조정대상지역은 투기지역, 투기과열지구를 모두 포함한 개념이다. 서울 25개 자치구와 세종, 과천, 성남, 하남, 고양, 광명, 남양주, 동탄2, 부산(해운대.연제.동래.수영.남.기장.부산진구)다.

■조정대상지역 다주택자? "보유기간 상관 無"

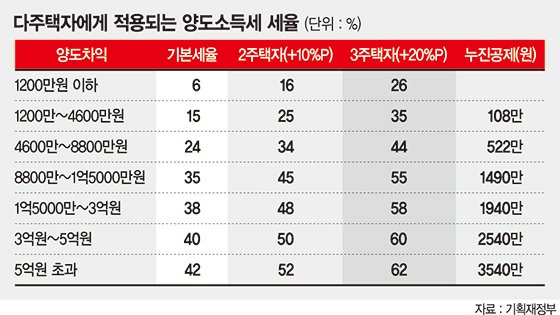

양도소득세는 양도차익 규모에 따라 기본세율에 차이가 난다. 처음 매입한 가격보다 1200만원 이하의 양도차익이 발생했다면 6%, 1200만~4600만원은 15%, 4600만~8800만원 24%, 8800만~1억5000만원은 35%, 1억5000만~3억원은 38%, 3억~5억원 40%, 5억원 초과는 42%다. 이는 기본세율이다.

4월부터 B씨처럼 조정대상지역 내 두 채 이상의 주택을 보유한 이가 집을 팔 경우 이 양도차익에 따른 기본세율에 10%포인트씩 세율이 더 올라가는 게 양도소득세 중과다. 2주택자의 경우 10%p, 3주택자의 경우 20%p 높은 세율이 적용된다. 5억원 초과 3주택자는 최대 62%의 세율을 적용받는다.

예컨대 C씨는 현재 서울 강남에 15억원짜리 아파트 세 채를 가지고 있다. 모두 9억원에 매입했으므로 지금 판다면 양도차익은 각각 6억원이다. 이 중 한 채를 4월 이후에 처분한다면 62%의 세율을 적용해 3억7200만원의 세금을 납부해야 한다. 단, 실제 납부액은 누진공제 3540만원을 뺀 3억3660만원이다.

이번 양도소득세 중과에 대해 많은 이들이 오해하는 것 중 하나가 '보유기간'이다. 조정대상지역 내 다주택자라고 해도 보유기간에 따라 다소 낮은 세율을 적용받을 수 있다고 생각하는 것이다. 그러나 이번 다주택자 양도소득세 중과 규정에 보유기간에 따른 감면은 없다. 정해진 세율이 그대로 적용된다.

원종훈 국민은행 WM스타자문단 세무팀장은 "조정대상지역 내 다주택자라도 일정요건을 갖춘 장기임대주택, 장기사원용주택, 문화재주택, 특례대상 상속주택, 가정어린이집사용주택 등에 대해서는 중과세가 배제된다"며 "정확한 요건을 확인하는 것이 좋다"고 조언했다.

fact0514@fnnews.com 김용훈 기자

#. 경기 고양에서 식당을 경영하는 B씨(59)는 일산에 4억원가량의 아파트 한 채와 부산 해운대에 3억5000만원가량의 아파트 한 채를 갖고 있다. 최근 식당 경영이 어려워져 해운대 아파트를 팔아 자금을 마련할 생각이다.

■18억 A씨, 7.5억 B씨. 양도세 중과는?

4월 1일부터 다주택자에 대한 양도소득세 중과가 시행된다. 하지만 자신이 양도세 중과대상인지 여부를 모르는 이들이 적지 않다. 양도세 중과 대상이 '조정대상지역'에 한정돼있고, 3억원 이하 부동산은 보유 아파트 수에 포함하지 않기 때문이다.

26일 부동산업계 등에 따르면 전체 부동산 자산규모가 상대적으로 많아도 중과대상이 아닐 수 있다. 반대로 주택값이 상대적으로 높지 않아도 다주택자인 경우 높은 세율을 적용 받아야 하는 경우가 있다.

앞서 언급한 A씨와 B씨의 경우가 그렇다. 세법상 A씨는 다주택자가 아니다. A씨의 부동산 자산은 총 18억원에 달한다. B씨의 자산은 A씨의 강남 아파트 한 채 값의 절반 가량인 7억5000만원이다. 그러나 4월 이후 A씨와 B씨가 계획대로 청주와 해운대의 아파트를 각각 처분할 경우 양도소득세 중과 대상은 A씨가 아닌 B씨다. A씨는 기본세율만 적용받는다.

A씨가 소유하고 있는 청주 아파트는 조정대상지역에 포함되지 않는다. 또 시세가 3억원 이하여서 양도소득세 중과대상을 결정하는 보유 아파트 수에 포함되지 않는다. A씨는 두 채를 가지고 있어 합산하면 4억원이지만 각 아파트 별로 계산하기 때문에 해당되지 않는다.

B씨처럼 보유 아파트가 모두 조정대상지역 안에 있다면 빠져나갈 방법이 없다. 이번 양도소득세 중과대상이 되는 조정대상지역은 투기지역, 투기과열지구를 모두 포함한 개념이다. 서울 25개 자치구와 세종, 과천, 성남, 하남, 고양, 광명, 남양주, 동탄2, 부산(해운대.연제.동래.수영.남.기장.부산진구)다.

■조정대상지역 다주택자? "보유기간 상관 無"

양도소득세는 양도차익 규모에 따라 기본세율에 차이가 난다. 처음 매입한 가격보다 1200만원 이하의 양도차익이 발생했다면 6%, 1200만~4600만원은 15%, 4600만~8800만원 24%, 8800만~1억5000만원은 35%, 1억5000만~3억원은 38%, 3억~5억원 40%, 5억원 초과는 42%다. 이는 기본세율이다.

4월부터 B씨처럼 조정대상지역 내 두 채 이상의 주택을 보유한 이가 집을 팔 경우 이 양도차익에 따른 기본세율에 10%포인트씩 세율이 더 올라가는 게 양도소득세 중과다. 2주택자의 경우 10%p, 3주택자의 경우 20%p 높은 세율이 적용된다. 5억원 초과 3주택자는 최대 62%의 세율을 적용받는다.

예컨대 C씨는 현재 서울 강남에 15억원짜리 아파트 세 채를 가지고 있다. 모두 9억원에 매입했으므로 지금 판다면 양도차익은 각각 6억원이다. 이 중 한 채를 4월 이후에 처분한다면 62%의 세율을 적용해 3억7200만원의 세금을 납부해야 한다. 단, 실제 납부액은 누진공제 3540만원을 뺀 3억3660만원이다.

이번 양도소득세 중과에 대해 많은 이들이 오해하는 것 중 하나가 '보유기간'이다. 조정대상지역 내 다주택자라고 해도 보유기간에 따라 다소 낮은 세율을 적용받을 수 있다고 생각하는 것이다. 그러나 이번 다주택자 양도소득세 중과 규정에 보유기간에 따른 감면은 없다. 정해진 세율이 그대로 적용된다.

원종훈 국민은행 WM스타자문단 세무팀장은 "조정대상지역 내 다주택자라도 일정요건을 갖춘 장기임대주택, 장기사원용주택, 문화재주택, 특례대상 상속주택, 가정어린이집사용주택 등에 대해서는 중과세가 배제된다"며 "정확한 요건을 확인하는 것이 좋다"고 조언했다.

fact0514@fnnews.com 김용훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사에 대해 어떻게 생각하시나요?

파이낸셜뉴스에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 임예진 "코인 2천만원 투자, 하루만에 반토막"

- 고독사 한 노인..'백골'이 될때까지 '70만원 생계급여'는 꼬박꼬박 쌓였다

- '이혼' 구혜선 "대학서 연하男 대시받았는데 거절"

- "세번째 아내 구한다"..유명 이종격투기 선수 "아내 2명과 한 집서 산다"

- 박수홍, 건강 이상…"눈 망막 찢어져 뿌옇고 괴롭다"

- 이태원서 외국인이 준 초콜릿 살피다 기겁…"이 구멍 뭐야"

- 폭염 소식 전하다 픽…인도 뉴스 앵커 졸도(영상)

- "6년 후 치매 확률 66%↑"…이상민, '경도 인지장애' 진단

- 숨진 엄마 배 속에서 힘겹게…가자지구 태아, 제왕절개로 생존

- [삶] "지문인식 출입문 안 열리네요…회사에 성희롱 하소연했더니"