한 잔 괜찮겠지 운전했다간..7대 불이익 받는다

①적발만 돼도 보험료 20% 이상 할증

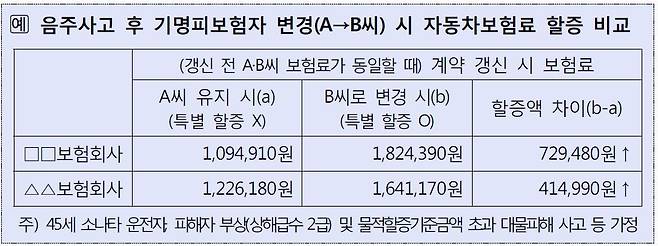

②할증 피하려 보험자 바꿨단 50% 특별 할증

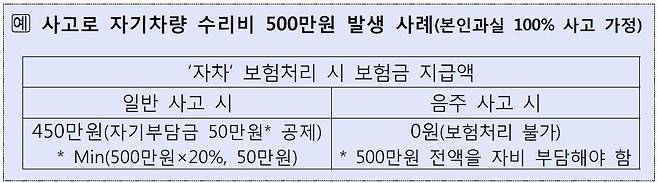

③사고 나면 최대 400만원 자비 부담

④사고 나면 옆에 탄 사람 보험금 40%↓

⑤사고로 차 파손돼도 보험서 커버 안돼

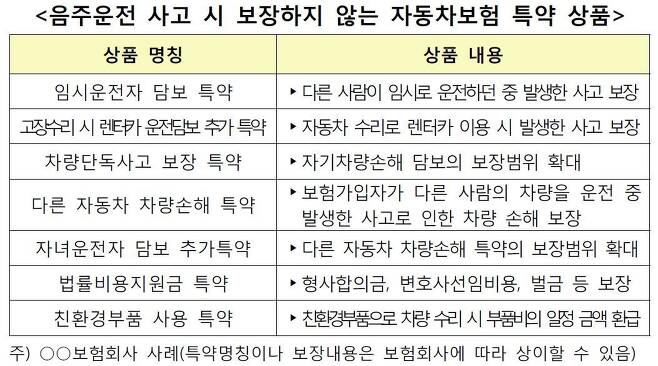

⑥형사합의금 등 특약도 보험처리 불가

⑦이듬해 보험 가입 불가능한 경우까지

[금융감독원 금융꿀팁]

20~30대 운전자의 자동차보험 사고 원인 1위는?

![음주운전 이미지. [중앙포토]](https://img4.daumcdn.net/thumb/R658x0.q70/?fname=http://t1.daumcdn.net/news/201708/17/joongang/20170817120102387qxqy.jpg)

음주운전으로 인한 피해액은 상당하다. 금감원에 따르면 지난해 음주운전으로 인해 사망과 부상을 포함한 자동차보험 대인 피해액은 1554억원에 달했다. 대물 피해도 1076억원 발생했다.

금감원은 17일 ‘음주운전을 하면 받게 되는 자동차보험 불이익 7가지’를 안내했다. 금융꿀팁의 62번째 주제다.

①음주운전 적발만 돼도 보험료 20% 이상 할증 보험회사는 보험계약자의 과거 2년간의 교통법규 위반경력을 평가해 자동차 보험료 산정 시 반영한다. 이를 ‘교통법규 위반 경력요율’이라고 한다. 사고 발생 여부와 상관없이 교통법규 위반 이력이 있으면 보험료가 할증된다.

음주운전의 경우 1회 적발 시 10% 이상, 2회일 때는 20% 이상 보험료가 오를 수 있다. 만약 음주운전 사고를 일으키면 사고로 인한 할증뿐 아니라 음주 이력으로 인한 보험료 할증까지 추가된다.

④음주운전 차량 동승자, 보험금 40% 이상 감액 지급 음주사고 시 차량에 동승하고 있던 사람이 입은 피해는 운전자가 가입한 자동차보험을 통해 전부 보상받을 수 있을 거라고 착각하는 경우가 많다. 아니다. 음주 차량 동승자는 산정된 보험금에서 40% 깎인 금액만 보상받을 수 있다.

게다가 같이 차를 타면서 운전자의 과속이나 난폭ㆍ졸음운전 등을 방치하고 안전운전을 촉구하지 않은 경우, 정원 초과나 장난 등으로 안전운전을 방해한 경우 등 기타 과실이 인정되면 10~20%까지 추가로 보험금이 깎여 지급될 수 있다.

Copyright © 중앙일보. 무단전재 및 재배포 금지.

- [LIVE] 文 "더 강력한 부동산대책, 주머니 속에 있다"

- 소방차 진입 힘든 '4m 도로' 가장 많은 지역은

- 농장주 고백 "닭 살충제 샤워, 방독면 안 쓰면 구토해"

- [단독] 3000만원 자동차세, 3억 아파트보유세 비슷

- "박사모, 판사 없으면 저주를.." 특검 재판 트라우마

- 이번엔 공군 소령 갑질.."조센징 물에 처박아야"

- 60대도 20대처럼 힘 불끈하려면 '이 운동' 꼭 해야

- '악과 깡'의 나라 北..미국이 그들을 이기는 방법

- [단독] 터널 안 차선변경, 이젠 CCTV가 잡는다

- "나라면 광주로 유턴했을까, 촬영하며 세 번 울었다"