월 200만원 벌면 1억 모으는데 42년?.."허탈"

[머니투데이 이미영 기자, 이슈팀 박지윤 기자] [[소심한 경제 ②] 적금 들었다 포기하는 경우도 늘어나…소득 200만원 이하 청년 적금은 포기한 지 오래]

#지난해 대기업에 취직한 최모씨(32)는 1년도 채 안 부은 적금을 깼다. 기본적인 생활이 안되는 상황에서 적금을 드는 것이 무의미하다고 생각했기 때문이다. 최씨는 세전 연봉 3400만원(세후 월 260만원)을 받는다. 처음에는 꽤 많은 돈처럼 느껴졌다. 최씨는 호기롭게 매달 100만원을 적금으로 들었다.

문제는 그 뒤였다. 하루하루 빡빡한 삶에 허덕였다. 월세(50만원)와 관리비(8만원), 생활비(70만원)를 제외하면 저금할 돈이 빠듯하게 남았다. 커피 한잔 먹는 것은 고사하고 소개팅을 나가 저녁을 사는 것조차 부담스러웠다. 할지 안할지도 모르는 결혼을 대비해 적금을 들고 현재 삶을 누리지 못하는 게 한심하게도 느껴졌다.

2030세대들의 통장잔고에 '비상'이 걸렸다. 청년들은 적은 연봉과 높은 생활비에 허덕인다. 미래를 대비해 목돈을 마련하는 생각까지 하는 건 '언감생심'이다. 수중에 쌓이는 돈이 없으니 불안한 마음만 커진다. 점점 더 악화되는 취업 청년들의 재무상황을 개선하기 위한 대책이 필요하다는 지적이 나온다.

◇200만원 벌어선 택도 없어…데이트는 고사하고 커피 한잔에도 고민해야

박모씨(26·학원강사)는 연애할 생각하면 돈 걱정부터 앞선다. 연애를 하면 지금보다 지출이 늘어날 것이 확실하기 때문이다. 박씨는 "소개팅이 들어와도 연애하면 빠듯해질 살림이 걱정이라 망설여진다"고 말했다.

동대문구 용신동에 거주하는 박씨는 한달에 230만원 정도 번다. 이중 월세와 관리비 등으로 나가는 돈이 80만원이다. 식비 40만원, 교통·통신비 20만원까지 더하면 140만원이 넘는다. 직장에 다니면서 주택청약과 적금도 붓기 시작했다. 한달에 필수로 나가는 돈이 160만원이다. 내년부터는 학자금 대출도 갚아야 한다.

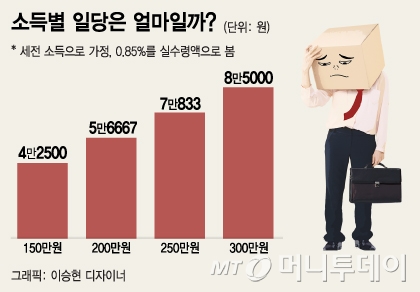

박씨는 "커피 한잔도 매일 사마시기엔 부담된다"며 "커피전문점의 커피가격은 밥값과 비슷하기 때문에 1주일에 한두번만 이용한다"고 밝혔다. 커피전문점의 커피 한잔 가격이 5000원이라고 가정할 때 박씨는 월급의 하루치인 약 6만원 중 10%를 써야 하는 것이다.

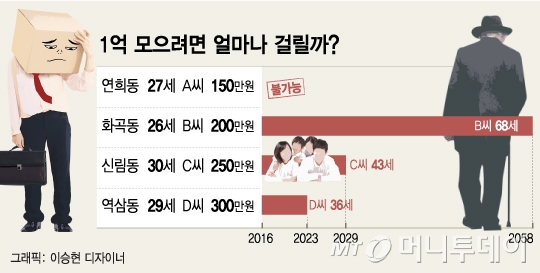

◇ 결혼자금 1억 모으려면?…200만원 벌어선 죽을 때까지 숨 안쉬고 모아야

문제는 이렇게 아껴서 모아봤자 인생에 큰 변화를 가져오기 어렵다는 점이다. 통상 서울에서 결혼하기 위해 전세금, 결혼식 비용 등으로 1인당 1억원 정도가 든다고 가정할 때 월급만으로 결혼비용을 마련하는 것은 사실상 불가능하다.

소득이 월 150만원일 경우는 평균 적자를 면치 못하기 때문에 벌수록 빚만 늘어난다. 은행 이자가 없다고 가정할 때 소득 200만원으로 1억원을 만들기 위해선 무려 42년 걸렸다. 별다른 취미활동 없이, 말 그대로 '숨만 쉬고' 돈을 모을 경우 평균 취업 연령인 29세 남성이 1억원을 모았을 때 그의 나이는 71세가 되는 것이다.

250만원이 월 소득인 경우 13년, 300만원인 경우 약 7년 걸린다. 300만원 이상 번다고 해도 부모의 도움없이, 대출받지 않고 순수하게 자신의 힘으로는 35세 전에 결혼하기 힘들다는 얘기다.

돈 모으는 것 자체를 포기한 청년도 늘어났다. 이모씨(27·회사원)는 한달 급여 180만원으로 생활하는데 그럭저럭 만족한다고 답했다. 대신 적금 같은 목돈 마련은 생각하지 않는다.

이씨는 "얼마씩 모아서 얼마를 만든다는 생각 자체가 어렵다"며 "한달 한달 내 힘으로 살아가는 것이라도 대단하다고 위안하며 살아간다"고 말했다.

그는 이어 "부모님 경제사정도 넉넉지 않아 손벌리기도 어려운 상황인데 당장 결혼이나 집세 등 큰 목돈이 들어가면 어떻게 하나 생각하면 암담하기만 하다"며 걱정을 토로했다.

노동연구원 관계자는 "우리나라 대졸 초임 연봉은 2400만원에서 3500만원 수준으로 우리나라 1인당 GDP 수준에 비해 적은 수준은 아니다"라며 "하지만 주거비용이 높고 인턴·계약직 등 저임금 청년세대가 늘어나 소득이 실질적으로 떨어졌을 가능성이 있다"고 분석했다.

그는 이어 "과거 부모세대는 부동산 투자나 적금 이자 등으로 자산을 불릴 수 있었지만 청년세대는 자산을 늘릴 방법이나 기회가 줄어든 것도 큰 원인"이라며 "유럽의 경우 사회복지서비스가 뒷받침되고 미국은 신용을 바탕으로 한 금융서비스로 숨통이 트이는데 우리나라는 부모의 도움이 없이는 사실상 자산을 늘릴 방법이 없으니 청년들의 불안감이 커질 수 있다"고 말했다.

이미영 기자 mylee@mt.co.kr, 이슈팀 박지윤 기자 satinbower@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지