중위험 중수익이라더니..원금 반토막?

◆ 중위험상품의 두 얼굴 ◆

A씨처럼 홍콩 H지수를 기초로 한 ELS에 투자했다가 손실구간에 들어간 국내 자금은 총 3조3000억원에 달한다. 이는 전체 H지수 ELS 발행잔액(37조원)의 8.9%에 해당한다.

지수형 ELS가 상대적으로 안전하게 시중금리 이상의 수익을 얻을 수 있는 상품으로 각광받았지만 알고 보니 상황에 따라 투자원금이 반 토막 날 수 있는 '고위험 상품'이었던 셈이다. 중국 증시는 지난해부터 거품 논란이 나오는 상황이었지만 지수형 ELS가 종목형 ELS보다 안전하다는 말만 맹신하고 투자한 개인투자자의 피해가 특히 크다.

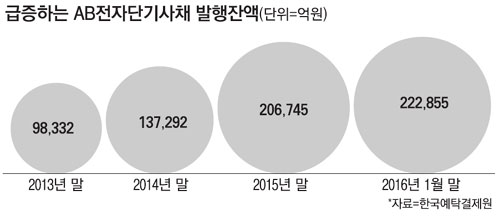

이처럼 소위 '중위험중수익' 금융상품 중에는 실제 위험성이 과소평가된 경우가 적지 않다. 최근 들어 개인투자자의 투자가 늘고 있는 AB전자단기사채도 겉보기보다 위험이 큰 상품으로 꼽힌다.

AB전자단기사채는 주로 기관투자가나 기업들이 투자하던 상품이었으나 저금리가 계속되면서 개인투자자들에게도 인기를 끌고 있다.

하지만 최근 부동산 경기가 꺾이면서 AB전자단기사채에 대한 우려가 커지고 있다. 부동산 경기 급랭으로 AB전자단기사채를 발행한 특수목적회사(SPC)가 동시에 어려워질 경우 이들에게 많은 지급보증을 해준 증권사들 역시 투자원금 보장을 해주기 어려워질 수 있어서다.

특히 AB전자단기사채 지급보증을 많이 해준 HMC투자증권(160%) 하이투자증권(156%) IBK투자증권(104%) 등 5개 증권사는 우발채무 규모가 자기자본을 넘어섰다. 우발채무는 직접 빚을 지지는 않았지만 향후 채무자가 해당 빚을 갚지 못할 경우 이를 대신 갚아줘야 하는 채무로 그만큼 '빚보증'을 서줬다는 의미다. 박광식 한국기업평가 전문위원은 "최근 부동산 시장에 대한 전망이 많이 안 좋아졌다"며 "AB전자단기사채에 투자하고자 하는 개인이라면 가급적 신용등급이 A1(최상위 등급)이고 만기가 3개월로 가장 짧은 상품에 투자하라고 권하고 싶다"고 말했다.

'브라질채권 물타기'도 개인투자자의 무모한 투자로 꼽히는 대표적인 사례다. 지난 해 상반기 브라질 헤알화 환율이 300원 중반대까지 떨어지자 일부 고액 자산가는 투자 손실을 만회하기 위해 물타기에 나섰다. 당시 투자자들은 브라질 채권 금리가 10%대로 워낙 높아 채권 가격이 일부 하락하고 환 손실을 보더라도 이자 수익으로 충분히 손실을 만회할 수 있을 거라고 생각했다. 그러나 헤알화 가치는 이후에도 하락세를 지속해 지난달 22일에는 헤알화 환율이 288.61원까지 떨어졌다.

최근에는 무디스와 스탠더드앤드푸어스(S&P) 등 글로벌 신용평가사들이 브라질 신용등급을 투기등급으로 낮추면서 투자자들의 공포심은 더욱 확대된 상황이다.

[김혜순 기자 / 용환진 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- 정부, 개성공단 가동 전면중단

- 美대선 원점으로..샌더스·트럼프, 뉴햄프셔 경선 압승

- 유커, 한국에서는 화장품만 사는데..일본에서는

- '중위험상품의 두 얼굴' 중위험 중수익이라더니..반토막?

- 외국인 부가세 즉시환급 활성화는 아직

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- [SPECIAL REPORT 1] 뜨거운 미국 주식시장 이제라도 올라타볼까

- ‘음주 운전’ 김새론, 연극 ‘동치미’ 하차...연기 복귀 노렸지만 ‘부정적 여론’에 무산 - MK

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이