"은퇴 후 월 226만원 필요..준비금 116만원 불과"

'2015 한국 비은퇴 가구의 노후준비 실태' 보고서

"자영업자 노후준비 취약..노후 취약계층 전략 우려"

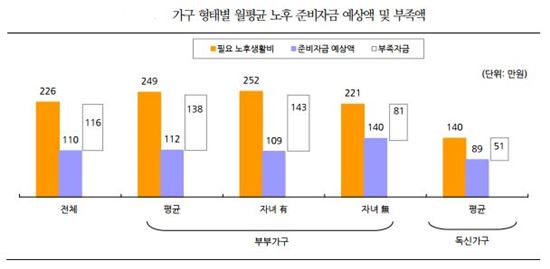

[아시아경제 서지명 기자] 현재 비은퇴 가구가 예상하는 노후 생활 필요자금은 월평균 226만원이지만, 실제 준비금은 그 절반에도 못 미친다는 조사결과가 나왔다.

11일 KB금융지주 경영연구소가 내놓은 '2015 한국 비은퇴 가구의 노후준비 실태'에 따르면 노후생활에 필요한 자금은 월평균 226만원으로 조사됐다. 부부가구는 249만원, 독신가구 140만원 수준으로 나타났다.

현재 비은퇴 가구의 가구형태, 금융자산, 노후준비 상태 등을 반영해 계산한 노후 준비자금 예상액은 월평균 110만원으로 나타나 월평균 필요자금에 비해 116만원 부족했다.

독신가구는 월평균 필요자금(140만원)의 64%(89만원)가 준비될 것으로 예상되는 반면, 현재 기혼 부부의 경우 필요자금(249만원)의 45%(112만원)만 준비될 것으로 예상됐다.

특히 자녀가 있는 부부가구의 경우 월평균 필요자금(252만원)의 43%(109만원)만이 준비될 것으로 예상돼 다른 유형의 가구에 비해 노후 준비가 상대적으로 취약할 것으로 조사됐다.

반면 자녀가 없는 부부가구의 경우 월평균 필요자금(221만원)의 63%(140만원)가 충당될 것으로 예상돼 자녀 양육 부담이 노후준비에 큰 영향을 미쳤다.

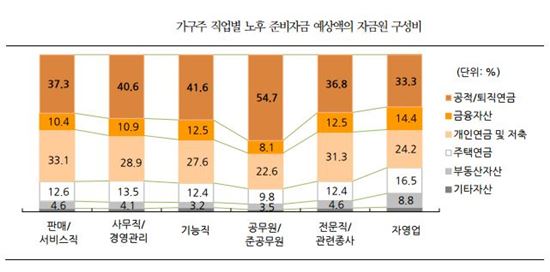

직업별로는 공무원 대비 자영업자의 노후준비가 취약한 것으로 나타났다.

공무원·준공무원 가구는 노후 준비자금 중 공적·퇴직연금에서 충당될 비중이 절반이 넘는 54.7%인 반면, 자영업 가구는 33.3%에 불과했다. 타 직업군에 비해 자영업 가구는 주택연금이나 부동산자산에 대한 의존도가 높을 것으로 예상됐다.

보고서는 "공적·퇴직연금 등 강제적 노후준비수단이 부족한 자영업자의 경우 향후 노후 취약계층으로 전락할 위험 있다"고 분석했다.

이 보고서에 제시된 분석자료는 제4차 KB노후준비실태조사(전국 25~59세 성인 2906명) 결과에 기반했다.

서지명 기자 sjm0705@asiae.co.kr

Copyright © 아시아경제. 무단전재 및 재배포 금지.

- "적은 연봉에 실망한 예비신부, 가족관계·범죄사실 증명 요구" - 아시아경제

- "뱃속의 43㎏이 다 변입니다"…석달간 변비로 고통받은 미국 남성 - 아시아경제

- '백종원표 치킨' 나온다…몸값 높은 프랜차이즈 '치느님' 긴장 - 아시아경제

- "왜 아이 혼자 화장실 가게했냐"…카페 알바생 꾸짖은 엄마 - 아시아경제

- 미국서 난리난 밤하늘 두쪽 낸 광선…누가 쐈나 봤더니 - 아시아경제

- '6년 후 164조원' 버린 쓰레기에서 돈 버는 이 기술 어디까지 왔나 - 아시아경제

- 남의 결혼식장서 몹쓸짓을…고양이 차림으로 시선강탈 '민폐' - 아시아경제

- 국내선 핫한 뉴진스님, 말레이시아 불교계 반응은 '싸늘' - 아시아경제

- "싸고 맛있고 힙하잖아요"…친구따라 '시장 맛집' 가는 MZ - 아시아경제

- 갑자기 날아든 수 많은 테니스공…미국 탐지견이 방방 뛴 이유 - 아시아경제