한달 빚 11조씩 늘어.. 저금리에 빚내서 투자한 부자들도 불안

[서울신문]가계 빚이 한 달에 11조원씩 빠르게 늘면서 고소득층도 위협하고 있다.

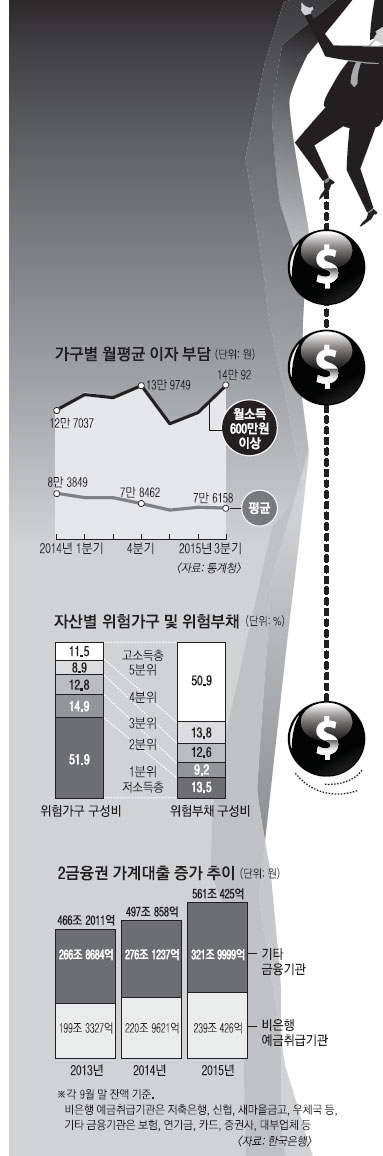

24일 통계청에 따르면 지난 3분기 전국 가구의 월평균 이자비용은 7만 6158원으로 1년 전(8만 1558원)보다 줄었다. 지난해 8월과 10월, 올 3월과 6월 네 번에 걸쳐 기준금리가 0.25% 포인트씩 총 1.0% 포인트 내리면서 전반적으로 대출금리가 떨어졌기 때문이다. 반면 월소득 600만원 이상에서는 같은 기간에 월 이자 비용이 13만 3474원에서 14만 902원으로 되레 늘어났다. 주택분양 시장이 호조를 보이고 금리는 여전히 낮자 부자들이 빚을 내 투자에 나선 것으로 풀이된다.

이자 비용이 늘어났다고 해도 상환 능력이 받쳐주면 크게 문제 될 것은 아니다. 하지만 한국은행이 지난 6월 말 발표한 금융안정보고서에 따르면 가계부채 위험가구는 112만 2000가구다. 이 중 자산 기준으로 분류했을 때 상위 20%에 해당하는 5분위가 11.5%(12만 9000가구)를 차지한다. 문제는 위험가구가 보유한 금융부채인 ‘위험부채’ 비중의 경우 5분위가 절반(50.9%)을 차지한다는 점이다. 자산이 있어 대출 여력이 높지만 위험부채도 많은 셈이다.

위험가구는 순금융자산이 마이너스이고 처분가능소득 대비 원리금 상환액 비율(DSR)이 40%를 초과하는 한계가구를 뜻한다. 부채 상환 부담은 높지 않지만 자산에 비해 과도한 부채를 보유하고 있는 가구도 포함된다. 이 부채에는 임대보증금 등 비(非)금융부채도 들어간다. 초저금리로 은행 예·적금 금리가 내려가자 고소득층 중심으로 오피스텔이나 아파트를 분양받아 임대사업자로 등록한 경우가 많아진 것으로 분석된다. 실제 2014년 8월부터 올 4월까지 주택담보대출이 가장 많이 늘어난 소득구간도 연소득 1억원 초과(23.7%)다. 국토교통부에 따르면 임대사업자 수는 2014년 말 기준 10만 3927명으로 2012년 말(5만 4137명)에 비해 두 배 가까이 늘어났다.

금융 당국은 내년부터 모든 주택담보대출 신청자를 대상으로 소득 자료를 확인하는 방안을 강구 중이다. 내년 하반기부터는 주택담보대출 외에 신용대출 등 다른 부채까지 대출 심사에 반영할 방침이다. 전체 금융권 대출의 연간 총원리금 상환액이 소득의 80%를 넘으면 금융권의 사후관리 대상으로 선정하는 방안 등이 검토되고 있다. 박창균 중앙대 경영학부 교수는 “가계도 신용불량자가 되지 않도록 덜 쓰고 빚을 갚아나가는 노력이 필요하다”면서 “가계 빚은 정부와 금융사만 몰아붙여 해결할 문제가 아니다”라고 말했다. 한은 관계자는 “금리가 오르고 주택 가격이 하락하는 충격이 발생할 경우를 가정해 실험해 본 결과 자산 5분위, 소득 1·2분위, 자가 거주, 자영업자 가구의 부실 위험이 큰 폭으로 증가한 것으로 나타났다”며 “부자 계층에 대한 모니터링이 강화돼야 한다”고 지적했다.

전경하 기자 lark3@seoul.co.kr

김헌주 기자 dream@seoul.co.kr

▶ 부담없이 즐기는 서울신문 ‘최신만화’ - 저작권자 ⓒ 서울신문사 -

Copyright © 서울신문. 무단전재 및 재배포 금지.