부풀 대로 부푼 가계부채.. 주범은 주택담보대출

우리 경제의 뇌관 ‘가계빚’ 급증세가 좀처럼 꺾이지 않고 있다. 올 3분기 가계부채는 1166조원으로 분기별 역대 최고치를 다시 갈아치웠다. 이는 1년 전에 비해 무려 110조원 가까이 불어난 수준이다. 이런 속도라면 연말까지 1200조원을 넘어설 가능성도 배제할 수 없다. 다음달 미국의 기준금리 인상이 유력한 상황에서 조만간 가계부채 뇌관이 터질지도 모른다는 우려와 걱정이 쏟아진다. 금리인상 때 가계의 원리금 상환 부담은 가중될 수밖에 없다. 부동산시장에서도 주택공급 과잉과 거품 붕괴에 대한 경고도 나온다. 이에 정부와 금융당국이 가계부채 구조개선 대책을 내놓으며 진화에 나서고 있다. 그러나 고삐 풀린 가계빚 문제를 해결하기에는 역부족이라는 지적이 많다.

◆가계빚 1200조원 넘어서나

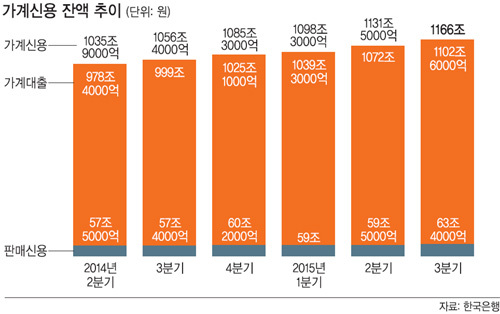

24일 한국은행이 발표한 ‘2015년 3분기중 가계신용(잠정)’ 자료에 따르면 3분기 말 기준 가계신용(가계대출+판매신용) 잔액은 1166조원으로 2분기 말보다 34조5000억원 증가했다. 지난 7∼9월 3개월간 평균 11조원씩 늘어나며 올해 2분기(33조2000억원)의 분기별 최대 증가폭 기록을 갈아치운 것이다. 이런 추세라면 올해 가계부채가 총 1200조원을 넘어설 가능성이 크다.

3분기에도 가계빚 증가를 주도한 것은 주택담보대출이었다. 은행 등 예금취급기관과 주택금융공사, 주택도시기금이 취급한 주택담보대출은 20조400억원이나 증가했다.

제2금융권의 대출도 크게 늘었다. 상호저축은행, 신용협동조합, 상호금융, 새마을금고 등 비은행 예금취급기관의 가계대출은 올 3분기에 6조3244억원 증가, 2014년 2분기(6조3539억원) 이후 5분기 만의 최대 증가폭을 기록했다.

제2금융권은 보통 은행보다 대출금리가 높은데, 상대적으로 신용등급이 낮은 서민이나 은행권에서 대출 한도가 더 이상 나오지 않아 추가 대출을 받으려는 다중채무자들이 많이 이용한다는 점에서 우려스러운 대목이다. 가계대출 외에 신용, 할부금융 등을 합친 판매신용 잔액은 63조4000억원으로 2분기 말보다 3조9000억원(6.6%) 급증했다. 3분기 기준으로는 가장 큰 증가폭이다.

신성욱 한국은행 금융통계팀 과장은 “3분기에 메르스(중동호흡기증후군) 여파에서 벗어나고 정부의 개별소비세 인하 등의 소비확대 대책으로 소비지출이 커진 것으로 보인다”고 설명했다.

◆한국경제 뇌관 되나

한국의 경제규모 대비 가계 부채는 신흥국 중 최고수준이다. 국제금융협회(IIF)에 따르면 한국은 올해 1분기 기준으로 18개 신흥국 중 국내총생산(GDP) 대비 가계부채 비율이 84%로 가장 높다. 가처분소득 대비 가계대출 비율도 2008년에는 144.3%에서 지난해에는 164.2%로 늘며 경제협력개발기구(OECD) 평균(132%)을 훌쩍 넘어섰다. 다만, 이 같은 부채 증가속도를 감당할 수 있었던 것은 유례없는 저이자 덕분이었다.

그러나 미국이 12월부터 금리를 올리기 시작하면 사정이 달라진다. 우리나라도 시차를 두고 금리인상에 나설 수밖에 없고 가계의 부담은 가중될 수밖에 없다. 특히 자영업자 대출이 급증하는 점도 우려를 키운다. 자영업자 대출은 기업대출 통계에 포함되지만, 가계와 연관성이 높아 가계대출에 포함시킬 경우 가계부채가 1600조원을 넘어설 것이라는 분석도 나온다.

문제는 가계부채 증가세를 잡을 뾰족한 해법이 없다는 것이다. 내년부터 시행되는 가계부채 대책은 부동산 시장의 ‘밀어내기 분양’과 은행권의 ‘대출상품 절판 마케팅’에 이용되며 부작용이 적지 않다.

가계부채가 계속 불어나면 결국 소비를 위축시켜 경제성장의 발목을 잡을 것이라는 우려도 나온다. 이준협 현대경제연구원 경제동향분석실장은 “가계는 보통 원리금 상환 후 남는 돈으로 소비하게 되는데 가계부채 급증에 따른 소비위축은 이미 심각한 수준”이라며 “내수부진 장기화로 자영업자의 가계부채가 새로운 뇌관으로 부상할 수 있다”고 말했다.

김수미 기자 leolo@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 20살 한국 여성이 '세계 최연소 억만장자'에 올랐다

- 박명수 “주는대로 받아! 빨리 꺼져”…치킨집 알바생 대학 가라고 밀어준 사연 감동

- 선우은숙·유영재 초고속 혼인신고 이유?…재혼 전까지 양다리 의혹 “속옷까지 챙겨주던 사실

- “루테인·지아잔틴, 안과의사는 안 먹어요” [건강+]

- 속옷조차 가리기 어렵다… 美여자 육상팀 의상 논란

- 나체로 발견된 피투성이 20대 여성…범인은 9년 전에도 성범죄, 전자발찌 부착은 피해

- 국밥집서 계속 힐끗거리던 女손님, 자리서 ‘벌떡’…무슨 일이

- 여친 성폭행 막던 남친 ‘11살 지능’ 영구장애…가해男 “징역 50년 과해”

- 사랑 나눈 후 바로 이불 빨래…여친 결벽증 때문에 고민이라는 남성의 사연

- "오피스 남편이 어때서"…男동료와 술·영화 즐긴 아내 '당당'