'부동산의 역설' 집 샀더니 가난해졌다?

부동산 자산이 늘어나면 가구의 소비가 오히려 줄어든다는 연구결과가 나왔다. 최근 집값과 전셋값이 급등하면서 빚내 집을 사거나 오른 전세금을 충당하는 가구들이 늘어나기 때문이다. 자산이 늘면 미래 소득이 늘어날 것으로 기대해 소비를 늘리는 이른바 ‘부의 효과(wealth effect)’가 더 이상 작동하지 않는 셈이다.

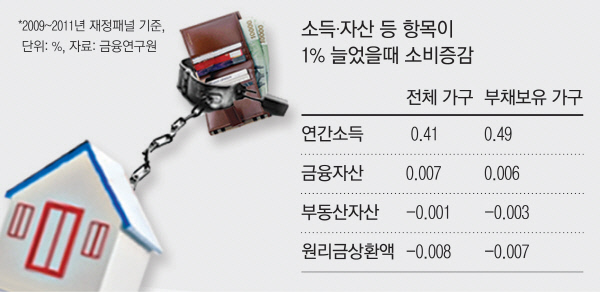

11일 박종규 한국금융연구원 선임연구위원이 발표한 ‘디플레이션 우려와 정책방향’ 보고서를 보면 부채를 보유한 가구에서 부동산 자산의 증가는 소비감소 요인이었다.

2009~2011년 한국조세재정연구원의 재정패널조사를 토대로 소비함수를 추정한 결과 부채보유 가구는 부동산 자산이 1% 늘어나면 소비는 0.003% 감소하는 것으로 조사됐다. 전체가구를 놓고 볼 때도 부동산 자산 증가는 일정정도 소비감소 요인(-0.001%)으로 나타났다.

또 전체가구와 부채보유가구 모두 원리금상환액의 증가(1%)가 소비감소요인(각각 -0.008%와 -0.007%)으로 작용했다. 박 연구위원은 “금리를 인하하면 가계부채가 늘어나는 대신 부동산 자산이 증가하고, 그러한 자산증가가 민간소비를 증가시켰던 과거의 패턴은 더 이상 찾아볼 수 없게 되었다”며 “최저임금 인상, 실업급여 확충 등 임금(처분가능소득)을 늘릴 수 있는 방안이 요구된다”고 말했다.

이 같은 결과는 치솟는 전셋값 때문에 대출을 받아 전세금을 충당하거나 울며 겨자 먹기 식으로 내집 마련에 나서는 가구가 늘어나는 최근 주택시장의 분위기와도 맥을 같이한다. 이 경우 부동산 자산(집값과 전세금)은 늘어나지만 소득이 늘지 않는 상태에서 빚에 억눌리게 돼 소비 여력이 줄어드는 것이다. 박 연구위원은 “가계부채 증가의 상당부분이 부동산 자산의 취득에 쓰였을 것으로 추정된다”며 “2008~2009년 이후에는 ‘부의 효과’가 완전히 사라지고 가계부채 증가에 따른 원리금 상환부담이 소비를 감소시키는 역할을 하고 있다”고 밝혔다.

집값이 올라도 소비 증가가 미미하다는 또 다른 연구결과도 발표됐다. 하나금융경영연구소에 따르면 김영식 서울대 경제학부 교수팀이 2008~2014년 주택과 주택담보대출을 동시에 보유한 13만명의 데이터를 분석한 결과, 소득이 1% 늘어날 때 소비는 0.141% 증가한 반면 주택가격이 1% 상승할 때 소비는 0.0649% 느는 데 그쳤다.

반면 가계의 처분가능소득 증가율과 민간소비증가율은 글로벌 금융위기 이후로는 거의 같이 움직이고 있다. 이는 민간소비가 거의 처분가능소득에 의해서만 결정될 뿐 부채나 자산 등으로 소비를 조달할 능력이 남아있지 않다는 의미다.

김 교수는 “가계부채가 과도한 상황에서 주택가격 상승을 통한 소비증진 효과는 미미하고 오히려 주택담보인정비율(LTV)·총부채상환비율(DTI) 규제 완화는 가계부실 위험을 증가시킬 수 있다”고 밝혔다.

<이윤주 기자 runyj@kyunghyang.com>

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 9월 아파트 거래 줄고, 단독·다가구 매매 늘어

- 일본 목욕탕서 700장 이상 불법도촬한 외교관···조사 없이 ‘무사귀국’

- 서울 다세대주택서 20대 남성과 실종 신고된 10대 여성 숨진 채 발견돼

- ‘47kg’ 박나래, 40년 만에 ‘이것’ 착용 “내가 나 같지 않아” (나혼산)

- 尹, 9일 기자회견 유력…대통령실 “할 수 있는 답 다하겠다는 생각”

- 인감증명서 도입 110년 만에…9월30일부터 일부 온라인 발급 가능해져

- “하이브·민희진 분쟁은 멀티레이블 성장통” “K팝의 문제들 공론화”

- ‘유시민 누나’ 유시춘 EBS 이사장 사무실 압수수색

- 김신영 날린 ‘전국노래자랑’ 한달 성적은…남희석의 마이크가 무겁다

- 국가주석에 국회의장까지 권력 빅4 중 2명 숙청···격랑의 베트남 정치