[단독] 불황에 40∼50대 다중채무자 급증.. 사회문제 비화 우려

#2. 40대 여성 B씨는 남편의 실직으로 혼자서 가족의 생계를 책임져야 했다. 피부관리실 등에서 일하며 생활비를 벌었지만 부족하면 어쩔 수 없이 신용카드를 썼다. 그러나 카드 결제가 연체되는 일이 잦아졌고, 급한 불만 끄자는 심정으로 카드 돌려막기, 카드 대환대출 등을 이용하면서 빚은 6800만원으로 불어났다. 여기에 남편 실직 전 치솟는 전셋값에 차라리 집을 사자며 은행에서 빌린 7000만원을 대출받았다. 이처럼 빚이 늘어나면서 B씨는 이자도 감당하지 못하는 처지에 내몰렸다.

경기가 어려워지면서 금융사 3곳 이상에서 대출을 받은 40∼50대 다중채무자가 증가하고 있다. 미국 금리 인상 등으로 부담이 더 늘어나면 이들은 파산 등 벼랑 끝으로 내몰릴 수밖에 없다.

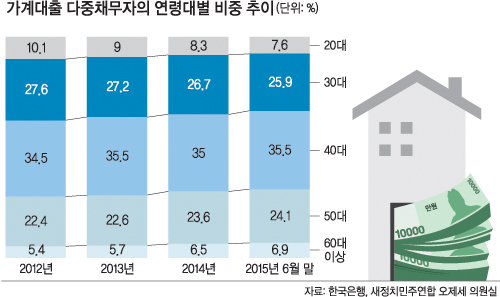

4일 국회 기획재정위원회 오제세 의원(새정치민주연합)이 한국은행으로부터 제출받은 ‘가계대출 다중채무자 연령대별 비중’ 자료에 따르면 전체 다중채무자 중 50대의 비중은 2012년 22.4%에서 지난 6월말 24.1%로 증가했다. 이는 2014년 23.6%에 비해서도 0.5%포인트 늘어난 수준으로 증가폭이 갈수록 커지는 양상이다. 비중이 가장 큰 40대도 2012년 34.5%에서 지난 6월 35.5%로 늘어났다. 60대 이상 다중채무자는 5.4%에서 6.9%로 늘어 가장 큰 상승률을 나타냈다. 이와는 달리 10대와 20대 다중채무자는 감소세를 보이고 있다.

경기 악화로 40∼50대가 직격탄을 맞으면서 빚수렁에 빠져들고 있는 것으로 분석된다. 실직이나 사업체 경영 악화 등 경제적으로 어려운 상황에 허덕이고 있는 것이다. 이럴 때 급전이 필요하면 대출을 받을 수밖에 없다. 그러나 갚지 못하고 일단 다른 빚을 내 연체를 막고, 다음달 상환일이 돌아오면 다시 빚을 내 기존 대출을 갚는 악순환에 빠지면서 다중채무를 지게 되는 경우가 다반사다. 이들은 채무 연체로 은행 대출 이용은 어려워지고, 저축은행이나 대부업체, 카드론 등 고금리 대출로 떠밀려 고통은 점점 더 가중된다.

미국이 기준금리를 인상하고, 우리도 덩달아 금리를 올리면 다중채무자들의 부담은 커지게 된다. 다중채무자의 60%를 차지하는 40∼50대가 경제활동의 핵심 연령이라는 점에서 경제 회복의 발목을 잡고 가정파괴, 빈곤층 급증과 같은 사회문제로 비화할 가능성도 배제할 수 없다. 무엇보다 60대 이상 다중채무자들은 뚜렷한 소득원이 없어 부채를 갚을 길이 막막해 개인 파산자가 속출할 수도 있다.

오제세 의원은 “NICE 신용평가정보에서 집계한 6월 말 현재 다중채무금액은 347조9000억원, 1인당 평균 채무액은 1억원에 달한다”며 “다중채무자 보유 채무가 전체 가계부채의 30%에 달하는 만큼 이들을 위한 대책마련이 시급하다”고 말했다.

이진경 기자 ljin@segye.com

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 20살 한국 여성이 '세계 최연소 억만장자'에 올랐다

- 박명수 “주는대로 받아! 빨리 꺼져”…치킨집 알바생 대학 가라고 밀어준 사연 감동

- 선우은숙·유영재 초고속 혼인신고 이유?…재혼 전까지 양다리 의혹 “속옷까지 챙겨주던 사실

- 속옷조차 가리기 어렵다… 美여자 육상팀 의상 논란

- 나체로 발견된 피투성이 20대 여성…범인은 9년 전에도 성범죄, 전자발찌 부착은 피해

- 국밥집서 계속 힐끗거리던 女손님, 자리서 ‘벌떡’…무슨 일이

- 여친 성폭행 막던 남친 ‘11살 지능’ 영구장애…가해男 “징역 50년 과해”

- 사랑 나눈 후 바로 이불 빨래…여친 결벽증 때문에 고민이라는 남성의 사연

- "오피스 남편이 어때서"…男동료와 술·영화 즐긴 아내 '당당'

- 예비신랑과 성관계 2번 만에 성병 감염…“지금도 손이 떨려”