한달 756만원 버는 고소득층, 月보험료 80만원 낸다

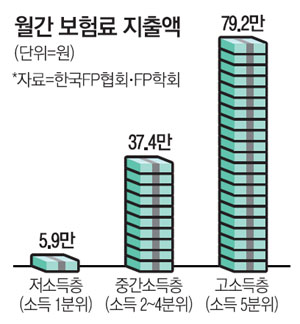

이 조사에 따르면 중간소득층(소득 2~4분위, 소득기준 상위 20~80%)의 작년 월소득은 337만원으로 지난 조사 때인 2012년에 비해 4% 증가했다. 작년 월소득 가운데 322만원을 지출했으며 이는 2012년 지출액 대비 2.7% 증가한 것이다. 중간소득층의 지출액 가운데 저축·보험으로 나간 금액은 58만8000원이었으며 이 중 보험료는 37만4000원이었다. 월소득의 11.1% 정도를 보험료로 낸 셈이다. 고소득층(소득기준 상위 20%)의 작년 월소득은 756만원이었으며 지출은 70만원이었다. 지출액 중 저축·보험료는 162만원에 달했으며 이 중 보험료는 79만2000원으로 소득의 10.5% 수준이었다. 이에 비해 저소득층의 월소득은 80만4000원이었으며 지출은 104만원으로 적자인 것으로 조사됐다. 지출액 가운데 보험료로 나간 금액은 5만9000원에 불과했다. 자산·부채 상황을 분석한 결과 중간소득층의 경우 평균 자산은 2억6137만원으로 2년 전보다 3.8%늘었다. 이에 비해 부채는 15% 늘어난 4758만원으로 부채 증가 속도가 더 빨랐다.

저소득층의 평균 자산은 1억944만원이었으며 금융자산은 13.1%였다. 부채는 1357만원이었다. 고소득층의 평균 자산은 7억1323만원으로 저소득층의 6.5배에 달했다. 소득 대비 보장성 보험료 비중의 경우 고소득층과 중간소득층이 각각 7.4%, 9.3%인 데 비해 저소득층은 6.6%에 그쳐 상대적으로 미래 위험에 취약했다.

한국FP협회 관계자는 "소득 대비 지출을 살펴보면 소득수준과 무관하게 20·30대가 상대적으로 높다"며 "소득이 낮은 생애주기에 필요한 지출이 늘어나고 있다는 점을 감안하면 미래를 대비할 수 있도록 제도적 보완책이 필요하다"고 설명했다.

[김규식 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지

- "커지는 中리스크에 내년 성장 3.5→3.3% 하향"

- 지방 금융지주 회장들도 연봉20% 반납 신규채용 확대

- 응용경제학회 정책세미나 "2040년 복지지출 눈덩이"

- 베이비붐세대 대거 창업 영향으로 대출 1년새 24조↑

- 개인 가입자 홀대하는 보험사, 단체보험 앞에선 '굽실'

- 강경준, 상간남 피소…사랑꾼 이미지 타격 [MK픽] - 스타투데이

- 총선은 끝났지만…부동산 ‘폭풍전야’ [COVER STORY]

- “‘음악’으로 맺어진 ♥”…윤보미·라도, 8년째 열애 ‘인정’(종합)[MK★이슈] - MK스포츠

- 이찬원, 이태원 참사에 "노래 못해요" 했다가 봉변 당했다 - 스타투데이

- 양희은·양희경 자매, 오늘(4일) 모친상 - 스타투데이