"2008년 미국 주택 거품 붕괴, 금리로 예방할 방법 없었다"

(샌프란시스코=연합뉴스) 임화섭 특파원 = 전 세계 경제위기를 촉발한 2008년 미국의 주택 거품 붕괴를 금리 조정으로 예방하는 것은 실질적으로 불가능했으리라는 분석이 나왔다.

미국 샌프란시스코 연방준비은행(FRBSF) 연구진이 내놓은 이런 분석은 연방준비제도(연준)가 다음 달에 금리를 인상할 것이라는 관측이 파다한 시점에서 나온 것이어서 민감하게 받아들여지고 있다.

FRBSF는 3일(현지시간) 오스카 조다 FRBSF 경제조사부 부사장, 모리츠 슐라릭 독일 본대 교수, 앨런 테일러 데이비스 캘리포니아대(UC 데이비스) 교수 등 3명이 공저한 '이자율과 주택 가격: 약인가 독인가?'라는 제목의 논문을 홈페이지 '경제 편지' 코너에 공개했다.

논문 저자들은 금리라는 정책 수단을 이용해 주택 가격 상승 속도를 줄이려면 이를 상당히 큰 폭으로 높여야 하는데 이럴 경우 '완전 고용'과 '물가 안정'이라는 연준의 양대 사명과 충돌할 개연성이 크다고 지적했다.

또 연준이 주택 가격 상승을 미리 내다볼 수 있다는 가정도 비현실적이라고 이들은 지적했다.

논문 저자들은 "자산 가격을 억제하는 데서 금리 정책의 힘은 의심할 여지가 없으나, 그런 정책이 과연 현명한지는 논란의 소지가 있다"는 의견을 밝혔다.

이들은 1870년 이후 선진 16개국의 자료를 이용해 단기 금리, 장기 금리, 주택 가격 사이의 관계를 연구했다. 여기서 단기 금리는 정책 금리, 장기 금리는 주택담보대출 금리의 대체 변수로 각각 사용됐다.

그 결과 단기 금리가 1% 포인트 오르면 처음에는 집값에 영향이 크지 않으나, 4년 후에는 GDP 대비 주택담보대출 총액이 2.8% 포인트, 소득 대비 집값이 4.4% 하락하는 효과가 있는 것으로 나타났다.

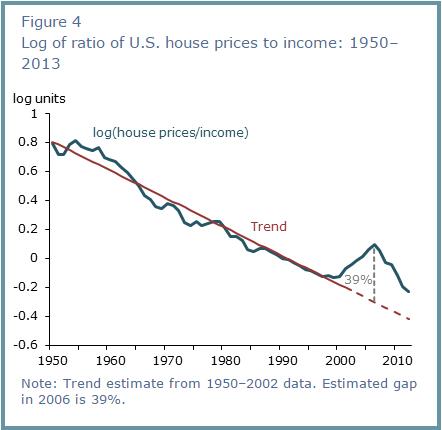

그런데 1950년부터 2013년까지 소득 대비 집값은 점점 하락하는 경향을 보였으며, 추세선에 비추어 보면 미국 주택 거품의 절정이던 2006년에는 집값에 약 39%의 거품이 있었다.

만약 이 정도 거품을 예방하려고 했다면 연준이 2002년에 정책 금리를 약 8% 포인트 올렸어야 한다는 얘기가 되는데, 이렇게 하는 것은 경제에 미치는 악영향이 너무 커서 이는 실질적으로 불가능했다는 것이 논문 저자들의 설명이다.

연준 금리는 2002년 말부터 2004년 중간까지 1%와 1.25% 사이에 머물렀으며, 그 후 오르기 시작해 2006년에는 5.25%까지 상승했다,

solatido@yna.co.kr

solatido@yna.co.kr

- ☞ '교정치료 불만' 대형빌딩 치과서 '분신소동' 40대 체포

- ☞ 여행가방에 숨어 스페인 밀입국하려다…모로코인 끝내 질식사

- ☞ 성폭행 의혹 심학봉의원 '사건 전말'은…사법처리 될까

- ☞ 미국서 9살 배트 보이, 연습 스윙에 맞아 숨져

- ☞ 신격호·신동빈 부자, 한달만에 '5분 면담'

▶연합뉴스 앱 지금 바로 다운받기~

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

Copyright © 연합뉴스. 무단전재 -재배포, AI 학습 및 활용 금지

- 폐업 모텔 화장실서 70대 백골로 발견…2년 훌쩍 지난 듯 | 연합뉴스

- 국내 첫 급발진 의심사고 재연 시험…"페달 오조작 가능성 없다" | 연합뉴스

- 사진 찍으려 새끼곰 억지로 끌어내다니…미국인들 '뭇매' | 연합뉴스

- 中, '하프마라톤 의혹'에 "승부조작 사실…기록 취소·문책"(종합) | 연합뉴스

- "부모 죽여줘" 청부살인 의뢰한 10대…그 돈만 챙긴 사기범 | 연합뉴스

- 신세계백화점 경기점서 에스컬레이터 유리 파손…인명피해 없어 | 연합뉴스

- 中 판다기지, 판다에게 비스킷 준 70대여성에 "평생 출입금지" | 연합뉴스

- 프랑스서 마크롱 부부 '결혼 스토리' 드라마 기획 | 연합뉴스

- 연인 무차별 폭행 40대, 항소심서 피해자 용서로 감형 | 연합뉴스

- 노인 일자리 보조금 10억원 횡령해 호화생활 누린 사회복지사 | 연합뉴스