거래 늘어도 집값 그대로.. '富의 효과' 사라진 부동산시장

집값 차익 기대 힘들어 빚 상환 부담만… 소비위축 우려전월세난·저금리 탓에 구입자는 대부분 실수요자715조 변동대출, 금리 1%P 올라도 이자부담 7조↑돈맥경화 해소·이사특수 등 단기 후방효과는 가능

'주택 거래량 증가=집값 상승'은 부동산 시장에서 그동안 아무도 반박할 수 없었던 명제다. 외환위기 이후 주택 가격이 급등했던 지난 2000년대 초반이 그랬고 '버블세븐'이라는 신조어까지 탄생했던 2006년에도 마찬가지였다. 하지만 이 명제에 금이 가기 시작했다. 거래량은 매월 신기록을 경신하고 있지만 집값 상승세는 비교적 완만하다. 저출산·고령화 등 인구구조 변화로 앞으로 집값이 크게 오르기 어렵다는 인식이 확산되면서 실수요자 중심으로 시세에 맞는 거래만 이뤄지고 있기 때문이다. 경제 전반에 깔린 디플레이션 우려도 주택 가격 상승을 가로막는 요인이다.

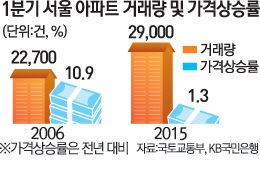

21일 국토교통부·한국은행 등에 따르면 1·4분기 서울 아파트 거래량은 약 2만9,000건으로 2006년 실거래가신고제도 도입 이후 최대치를 경신했다. 하지만 가격 상승률은 전년 대비 1.3%(KB국민은행 기준) 오르는 데 그쳤다. 부동산 최대 호황기로 꼽히던 2006년 서울 아파트 거래량이 현재와 비슷한 2만2,700건이었고 집값 상승률이 10.9%에 이르렀던 것을 고려하면 확연한 차이다. 거래량 대비 가격의 탄력성이 예전만 못한 셈이다.

문제는 가격 상승 없이 주택 거래량만 늘어나면서 발생할 수 있는 부작용이다. 과거에는 빚을 내 집을 산 사람들이 은행에 거액의 원리금을 내도 '집값이 수천만원 올랐으니 이득'이라며 지갑을 여는 데 주저하지 않았다. 이른바 '부의 효과(wealth effect)'다. 실제 2006년 민간소비 증가율은 전년 대비 4.6%로 지난해 1.8%의 2배가 넘었다.

그러나 지금은 부의 효과 없이 길게는 30년 동안 수십만원의 원리금만 은행에 내야 할 판이다. 사교육비 증가와 노후대비용 연금 부담 등으로 좁아진 내수 기반이 더욱 위축될 수 있다는 우려가 나오는 이유다. 박승 전 한은 총재는 "가격 상승 없는 주택 거래량 증가는 개인의 원리금 상환 부담만 늘려 장기간 소비를 제약할 수 있다"며 "한국 경제는 이제 소비로 성장하는 단계에 진입했는데 가계부채 때문에 소비마저 짓눌리면 저성장 고착화가 우려된다"고 말했다.

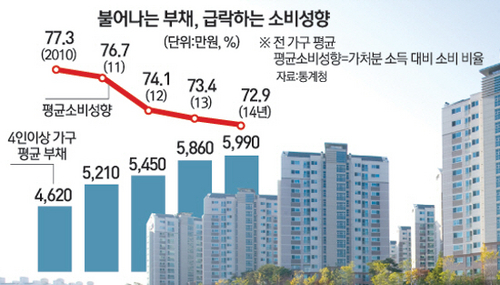

우리 경제의 뇌관인 가계부채는 소비 진작의 최대 걸림돌로 작용하고 있다. 가계부채의 65%가량이 '변동금리 담보대출'인 상황에서 앞으로 시중금리가 오르면 가계의 부담은 걷잡을 수 없이 불어날 것으로 분석된다. 금융당국이 안심전환 대출을 내놓았지만 오히려 원리금 상환 부담에 소비를 더 옥죌 수 있다. 한은은 안심전환대출의 영향으로 1년간 민간소비가 1조 원(약 0.15%)가량 줄어들 것으로 분석했다.

주택 거래량 폭증에도 가격은 요지부동인 가장 큰 이유는 사람들의 집에 대한 인식이 '투자'에서 '거주'로 180도 바뀌었기 때문이다. 이전에는 사람들의 뇌리에 '부동산 불패신화', '집값은 자고 일어나면 오른다'는 인식이 있었다. 시세보다 높은 집도 무섭게 팔리며 집값이 올랐다. 집을 2~3채씩 사들이는 투기도 성행했다. 김현아 건설산업연구원 연구실장은 "2006년에는 실수요자들도 '지금 안 사면 집값이 너무 올라 영영 내 집 장만을 할 수 없다'는 조바심으로 집을 사들였다"고 전했다.

하지만 지금은 분위기가 확연히 다르다. 과거처럼 집값이 급등할 것이라고 생각하는 사람들이 크게 줄었다. 주택 매수자들은 시세보다 높은 집을 사지 않고 매도자도 적당한 가격이면 집을 팔아 전체적으로 집값이 그다지 오르지 않고 있다. 이창무 한양대 도시공학과 교수는 "인구가 감소하고 결혼이 점점 미뤄지며 주택 수요는 줄어들고 있다"며 "고령층도 노후 자금이 부족해 집을 처분하는 추세라는 것을 국민 대다수가 인식하고 있는 것 같다"고 설명했다.

전문가들은 '주택 거래량 증가=집값 상승' 공식이 깨진 이후 과거에는 보이지 않던 부작용이 나타날 것을 염려한다. 임희정 현대경제연구원 연구위원은 "2006년만 해도 자고 일어나면 집값이 올라가 있으니 주택 구입 자금 원리금 상환부담에도 자동차도 바꾸고 냉장고·TV를 교체하는 일이 많았다"고 설명했다. 실제 2005년과 2006년 민간소비 증가율은 전년 대비 각각 4.4%, 4.6%로 2004년의 0.3%에서 급반등했다.

그러나 지금 이 같은 '부의 효과' 나타날지 미지수다. 전세 만기를 앞두고 집주인으로부터 7,000만원을 올려주거나 월세로 돌리라는 통보를 받고 아예 집을 산 40대 직장인 김 모 씨의 사례가 단적이다. 김 씨는 "대출 금리도 저렴한데다 이사를 계속 다니기도 지겨워서 아예 내 집을 사자는 생각이 들었다"며 "매월 120만 원씩 10년간 원리금을 내는 것도 크게 부담으로 느껴지지 않았다"고 말했다. 하지만 이 같은 생각은 불과 3개월 만에 바뀌었다. 그는 "외식을 줄이고 아이 학원도 끊으면 그런대로 살 만할 것이라 생각했지만 아끼고 아낀다고 해도 쓸 돈이 없다"며 "매월 은행에 내는 원리금이 생각난다"고 토로했다.

올 들어 3월까지 거래된 27만 가구의 주택 가운데 주된 매수 층이 30~40대라는 점도 주목해야 한다. 이들은 교육비와 주거비(주택담보대출 이자비용) 등으로 가뜩이나 소비 여력이 없는 계층이다. 앞으로 자녀 대학 학비, 노후 대비 등으로 가만히 있어도 지갑이 얇아지는 마당에 최대 30년간 주택 구입 비용으로 수십만원의 목돈이 들어갈 판이다. 장기간에 걸쳐 심각한 내수 타격이 우려된다는 지적이 나오는 이유다.

가계부채 총량만 늘어나는 것도 문제다. 2006년 말 가계부채는 607조원으로 1년 새 64조(11.8%) 급증했지만 같은해 서울아파트 가격이 24.1% 급등하며 문제가 불거지지 않았다. 또 현재는 금융당국의 '안심전환 대출' 등에도 전체 대출의 약 65%는 변동금리다. 1,100조원의 가계부채 가운데 715조원에 해당한다. 미국의 금리 인상으로 시중금리가 1%포인트만 올라도 가계의 부담은 7조 1,500억원 불어난다는 계산이 나온다.

최성근 현대연 연구위원은 "만약 앞으로 주택가격이 하락하면 지금 집을 산 사람들이 과거와 같은 '깡통주택', '하우스푸어' 문제에 직면할 수 있다"고 지적했다.

다만 주택거래 활성화가 단기적으로는 '돈맥 경화'를 해소하는 효과가 있고 집값 동향을 예단하기에는 아직 이르다는 지적이 나온다. 또 집을 큰 집으로 옮기거나 내 집을 마련을 할 때 이사 특수 등으로 인한 경기유발 효과가 상당해 전체 소비가 입는 타격이 크지 않다는 분석도 제기된다.

이태규기자 classic@sed.co.kr

[ⓒ 한국미디어네트워크(www.hankooki.com), 무단 전재 및 재배포 금지]

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 첫 회의 연 의료개혁특위 '의료개혁, 시기상 더 미룰 수 없는 과업'

- 1분기 GDP성장률 1.3%… 건설투자 회복에 '깜짝 성장'

- SK하이닉스 1분기 2.8조 '어닝서프라이즈'… 'HBM 공급 확대'

- 'PB상품 납품업체에 판촉비 전가했나'…공정위, 쿠팡 하도급위반 조사

- 조국혁신당, 원내대표로 황운하 만장일치 선출…“검찰개혁 완수”

- TSMC, 인텔 공세에 '2026년 1.6나노' 가교 전략 제시

- 롯데손보 인수전에 우리금융 참여…글로벌 PEF와 경쟁 불붙었다 [시그널]

- 엇갈리는 한화오션 주가 전망…“특수선 확장” vs “장기간 수주 부진”

- [단독]폐지 대신…'금투세 유예' 힘 받는다

- “알라딘 마법 양탄자 탄듯”…‘최소 6억’ 롤스로이스 첫 전기차 타보니 [별별시승]