세계는 '디지털 은행' 혁명.. 한국만 지점 경쟁

규제에 발목 잡힌 한국 은행들.. 대면거래 줄었지만 점포수는 급증

[동아일보]

|

|

스마트폰에서 은행의 모바일 애플리케이션(앱)을 실행한 뒤 '대출' 메뉴를 선택한다. 여러 대출상품 가운데 '신용대출'을 누르고 원하는 대출금액을 입력한다. 화면에 '대출심사 중'이라는 문구가 깜빡이다가 신용등급, 소득 등을 감안한 대출가능금액이 표시된다. '동의' 버튼을 누르자 돈이 실시간으로 입금된다.

내년에 영국에서 문을 여는 '아톰은행'의 거래는 이런 방식으로 이뤄진다. 아톰은행은 점포 없이 인터넷과 모바일로만 영업하는 '디지털 온리 뱅크(Digital only Bank·점포 없는 은행)'다. 기존 은행의 전산망이나 페이스북 등 정보기술(IT)업체의 힘을 빌리지 않고 문을 여는 세계 최초의 인터넷·모바일 전용 은행이다.

○ 은행산업은 '혁명' 중

세계 각국에서 '점포 없는 은행'이 등장하고 있다. 단 한 개의 점포도 없이 인터넷과 모바일로만 영업을 하는 은행들이 속속 문을 여는 것이다. 기존에 점포 영업을 하던 은행들도 앞다퉈 디지털 전용 은행을 만드는 추세다.

2009년 문을 연 독일의 '피도르 은행'은 페이스북과 구글을 기반으로 한 디지털 전용 은행이다. 피도르 은행은 페이스북을 통해 계좌 개설 신청을 받고 고객이 페이스북의 '좋아요' 버튼을 누르면 예금금리를 0.1%포인트 올려주는 마케팅 기법으로 고객을 끌어 모았다. 포르투갈의 '밀레니엄BCP', 프랑스의 'BNP파리바' 등 기존 은행들도 고객이 지점을 방문하지 않고 인터넷과 모바일로만 은행 업무를 볼 수 있도록 디지털 은행 서비스를 제공하고 있다.

점포 없는 은행이 빠르게 확산되는 이유는 점포를 설립 및 유지하는 데 필요한 각종 비용을 줄일 수 있기 때문이다. 우리금융경영연구소에 따르면 영국 등 유럽 지역에서 은행 지점 1개를 만들려면 약 35억 원의 비용이 든다.

이와 달리 아톰은행은 금융전문 IT업체에 금융거래 프로그램 제작을 맡기면서 계좌당 약 9000원을 지불하기로 계약을 맺었다. 사용량에 따라 비용을 지급하는 방식으로 초기 투자비용을 줄였다. 낮은 초기 투자비용은 가격경쟁력으로 이어진다. 전상욱 우리금융경영연구소 전략연구실장은 "점포 없는 은행은 지점 설치비와 인프라 투자비용을 아낄 수 있어 시중은행보다 높은 예금금리를 제공해 가격 경쟁력을 가질 수 있다"고 말했다.

○ 규제에 묶인 한국은 여전히 지점 중심 영업

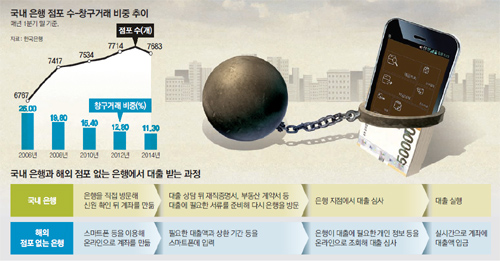

한국은행에 따르면 은행 입출금 거래에서 대면(對面) 거래가 차지하는 비중은 2005년 1분기(1∼3월) 26.9%에서 올해 1분기에 11.3%로 반 토막 났다. 은행 거래 10건 중 1건 정도만 지점 창구에서 이뤄지는 것이다.

하지만 국내 은행의 점포 수는 2005년 1분기 6550개에서 올 1분기 7683개로 17% 이상 늘었다. 은행들이 스마트폰용 앱과 온라인 전용상품을 잇달아 개발하고 있지만 올해 1분기 인터넷뱅킹 하루 평균 이용건수 6369만 건 중 90% 이상은 단순한 예금조회였다.

은행들은 정부의 규제 때문에 지점 중심의 영업을 이어갈 수밖에 없다고 하소연한다. 금융실명제가 대표적 규제다. 1997년 만들어진 '금융실명거래 및 비밀보장에 관한 법률'은 계좌를 만들거나 대출을 받을 때 반드시 점포에 찾아가 실명 및 본인 확인 절차를 밟도록 규정하고 있다.

국민·신한·우리·하나 등 시중은행들이 2011년부터 의욕적으로 내놓은 '스마트 브랜치(무인점포)'가 문을 닫고 있는 것도 같은 이유다. 한 시중은행 관계자는 "금융상품에 가입하거나 대출을 받으려면 무인점포라 해도 결국 고객이 직원을 만나야 한다"며 "규제를 개선하지 않는 한 한국에서 점포 없는 은행이 확산되기는 어렵다"고 말했다.

또 새로운 사업자가 디지털 전용 은행을 만들려 해도 자본금 1000억 원 이상을 갖춰야 하는 등 진입장벽이 만만치 않다. 초기투자 비용을 줄일 수 없다 보니 문을 연다 해도 기존 시중은행과 비교해 경쟁력을 갖추기 어렵다. 금융당국 관계자는 "해외 은행산업의 변화 흐름에 뒤처지지 않도록 오래된 규제체제를 정비해 전문 특화은행의 도입 방안을 검토할 것"이라고 말했다.

송충현 balgun@donga.com·정임수 기자

| [☞오늘의 동아일보][☞동아닷컴 Top기사] |

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지

Copyright © 동아일보. 무단전재 및 재배포 금지.

- 헛똑똑이 삼성맨? 은행이용 방법에도 '깜깜'

- 금융 사고·비리 확산..은행장들 정신교육

- 미국에서 현금 반입하다 남편 망신시킨 국책 은행장 부인

- 눈뜨고 현금 도둑맞은 정말 어이없는 은행뱅킹 사건

- 이재명 “권리당원 2배로 늘려야”… 당원 권한 대폭 확대 예고

- 尹대통령, 총선 낙선·낙천자 오찬서 “우리는 정치적 운명 공동체”

- ‘22년째 저출생’ 한국이 묻는다 “1억 드리면 아이 낳으시겠습니까” [복지의 조건]

- 의대증원 감축, 학칙 개정 두고 난항… 내달 중순에야 인원 확정될듯

- 서울의대 교수들 “30일 일반진료 중단…의사수 직접 검증”

- 민주 “채 상병 특검 필수 의제” 대통령실 “복잡한 숙제 많이 던져”