[MONEY+] '3년만기 정기예금' 대신 1년씩 세 번 굴리세요

"1년 만기 정기예금이 3년 만기 상품보다 금리가 더 높다는 게 정말이에요?" 서울 성동구에 사는 주부 강은영 씨(38)는 은행의 정기예금 상품을 가입하려다 고개를 갸우뚱했다. 어렵게 모은 1000만원가량을 안전한 은행 정기예금에 넣으려고 했는데 금리를 비교하던 중 이상한 점을 발견했기 때문이다.

보통 정기예금의 만기가 길수록 예금금리도 높아지는 것이 일반적인 상식.

1년 만기 상품과 3년 만기 상품을 비교해 보면 당연히 3년 만기 상품의 금리가 높아야 정상이지만 이와 반대로 1년짜리 상품의 금리가 더 높은 것이 대부분이었다.

강씨는 "1년 만기 상품과 3년 만기 상품의 금리가 별 차이가 없거나 오히려 1년 만기 상품 금리가 더 높은 사례가 많은 것을 보고 의외라고 생각했다"고 말했다.

정기예금 1년 만기와 3년 만기 상품의 '역전 현상'이 나타난 것은 크게 두 가지 이유다. 첫째는 산업은행 다이렉트 정기예금 상품의 '돌풍' 이후 시중은행들이 인터넷이나 모바일을 활용한 상품 판매를 늘렸기 때문이다.

현재 1년 만기 정기예금 가운데 은행별로 가장 높은 금리를 제공하는 상품은 대부분 스마트폰 특판예금이다.

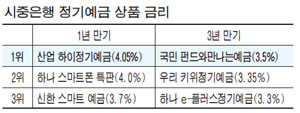

산은 다이렉트 '하이정기예금'(연 4.05%)을 필두로 하나 스마트폰 특판예금(연 4.0%), 신한 스마트예금(연 3.7%), 국민 스마트폰 예금(연 3.5%) 등은 은행별로 1년 만기 정기예금 상품 중 가장 높은 금리를 제공하고 있다.

시중은행 관계자는 "스마트폰이나 인터넷으로 계좌를 개설하면 인건비나 모집비용 등이 들어가지 않는 장점이 있다"며 "은행들이 이 같은 비용을 줄이고 금리를 높여 고객을 유치하고 있는 것"이라고 말했다.

둘째 이유는 전반적인 금리인하 기조에 있다. 글로벌 경제의 불확실성이 가중되면서 한국은행도 지난달 기준금리를 3.25%에서 3%로 0.25%포인트 인하했다. 상황이 나아지지 않는다면 금리를 추가로 인하할 가능성도 있기에 은행들이 굳이 장기 상품에 높은 금리를 주지 않고 있는 것이다.

실제 농협은행이 판매하고 있는 채움정기예금 1년 만기 상품 금리는 3년 만기 상품과 동일한 연 3.14%다.

은행권 관계자는 "동일한 성격의 상품을 기준으로 전반적으로 1년 만기와 3년 만기 상품의 금리가 같거나 3년 만기 상품이 미세하나마 높은 상황을 볼 수 있다"며 "전반적으로 금리인하 기조가 이어지고 있는 현재의 흐름이 반영된 것으로 보인다"고 설명했다.

시중은행에서 판매하는 3년 만기 정기예금 상품 가운데 국민은행의 '펀드와 만나는 예금' 금리가 연 3.5%로 가장 높다.

우리은행의 키위정기예금(연 3.35%), 하나 e-플러스 정기예금(연 3.3%), 신한은행의 월복리정기예금(연 3.25%) 등이 뒤를 이었다.

금융권 관계자는 "특판이나 인터넷 가입 등 상품 조건과 관계없이 단순히 금리만을 놓고 비교해 보면 1년 만기 정기예금 상품이 3년 만기보다 더 높은 금리를 주는 것은 사실"이라고 했다.

정기적금은 3년 만기 상품이 1년 만기에 비해 확실히 높다. 시중은행이 내놓은 3년 만기 정기적금 상품 중 기본금리가 가장 높은 상품은 하나은행 바보의나눔적금으로 금리가 연 4.4%다. 이어 신한 월복리적금(연 4.2%), 우리 매직7적금(연 4%) 순이었다.

1년 만기 적금 상품으로는 우리은행 매직7적금이 연 4%로 가장 높고, 국민은행 말하는적금이 연 3.7%, 신한 두근두근커플적금이 연 3.6%로 나타났다. 5년 만기 적금 상품은 하나은행의 시크릿적금(연 4.7%), 스탠다드차타드은행의 퍼스트가계적금(연 3.9%), 우리은행의 사랑적금(연 3.8%) 등의 금리가 높다.

이들 예ㆍ적금 상품은 인터넷 가입이나 자동이체 등 다양한 조건을 충족하면 우대금리를 받을 수 있다. 높게는 0.5%포인트가량 더 금리를 받을 수 있다.

김인응 우리은행 투체어스 잠실센터장은 "현재처럼 시장 변동성이 큰 상황에서는 변동성에 대응하기 위해 1년제에 가입하는 것이 유리할 수 있다. 1년 내에 더 좋은 금융상품이 나올 수 있기 때문"이라며 "하지만 앞으로 금리 하락 가능성을 점친다면 보다 장기 상품에 가입해 현재의 금리를 활용하는 게 더 나을 수도 있다"고 조언했다.

김 센터장은 "50대50 비율로 1년제와 3년제 상품에 나눠서 가입하는 전략을 써야 한다"고 덧붙였다.

[최승진 기자 / 윤진호 기자] [ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

Copyright © 매일경제 & mk.co.kr. 무단 전재, 재배포 및 AI학습 이용 금지