집값 더 떨어지기 전에.. 주택연금 드는 사람들

은퇴자 기홍철(69)씨는 지난해 1월 경기도 구리에 있는 152㎡(46평) 아파트를 주택금융공사에 담보로 맡기고 1년 반째 월 167만원씩 주택연금(역모기지)을 받고 있다. 국민연금(53만원)과 개인연금(22만원)을 합하면 연금으로만 월 242만원이 매달 통장에 들어 온다.

주택연금을 받기 전까지만 해도 세금, 아파트 관리비, 경조사 비용에 늘 쪼들렸지만 주택연금에 가입해 집을 내려놓으니 현금 흐름이 눈에 띄게 좋아졌다. 그는 "남는 돈으로 색소폰 레슨을 받기 시작했고, 은행 적금도 들고 있다"고 말했다.

만약 그가 지금 주택연금에 가입한다면 어떻게 달라질까. 1년 반 전에 5억1500만원이었던 아파트 감정가는 5억500만원으로 1000만원 떨어졌다. 게다가 지난해에는 연금액이 연 3.5%씩 주택가격이 오른다는 가정 아래 책정됐지만, 올해 2월부터는 연 3.3% 상승하는 것으로 주택연금 제도 자체가 바뀌었다. 이런 요인 탓에 기씨가 올해 연금을 가입한다면 월 연금액이 162만원으로 줄어든다. 한 달에 5만원 차이지만 평생 지속되는 차이인 만큼 무시하기 힘든 돈이다.

◇"주택연금 활용하면 집값 하락 위험 피할 수 있다"

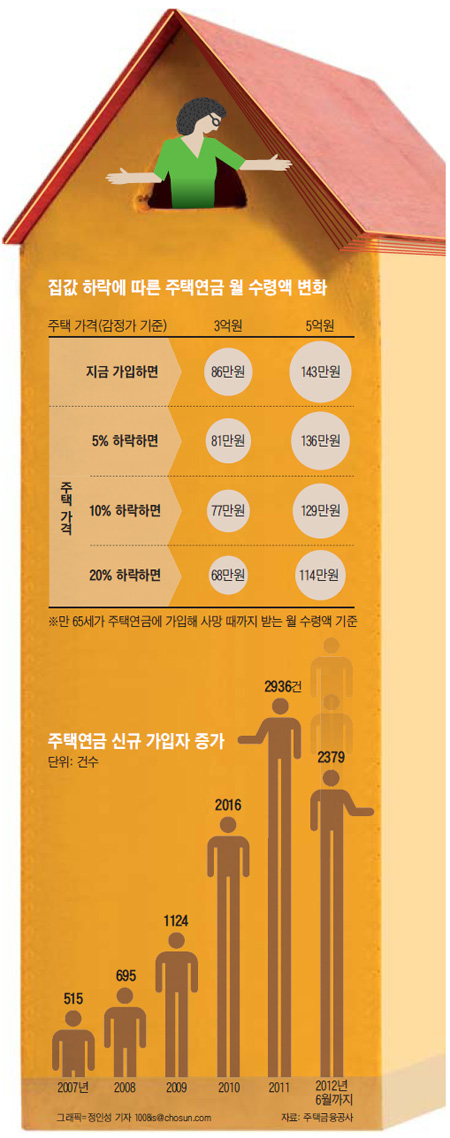

집값이 더 떨어진 뒤에 주택연금에 가입할 경우 연금액이 더 줄어들 수 있다. 최근 주택연금 가입자가 급증하는 이유 중 하나이다. 작년 한 해 동안 주택연금 신규 가입자가 2936명이었는데, 올 들어서는 6월까지에만 2379명이 신규 가입했다. 주택연금이 처음 도입된 2007년 7월 이후 올해 6월까지 모두 9665명이 가입해 이달 중 1만 번째 가입자가 나올 것으로 주택금융공사는 보고 있다.

주택금융공사 관계자는 "올 들어 가팔라지기 시작한 집값 하락 추세에 따른 불안 심리가 주택연금 가입자를 늘리는 데 일조했다"고 분석했다. 지난 2월 주택 가격 하락을 반영해 연금액이 줄어드는 방향으로 제도가 바뀐다는 발표가 나오자 한 달 동안 가입자가 710명으로 수직 상승했다. 작년 월평균 가입자(244명)의 3배 정도다.

주택연금 제도가 시행된 뒤 5년 동안 집값 하락을 반영해 연금액을 줄인 경우는 지난 2월 한 번밖에 없었다. 하지만 집값 하락이 가속화되면 연금 액수 조정이 더 잦아질 수도 있다.

최근 감사원이 주택연금의 예상 집값 상승률이 너무 높게 책정돼 있다고 지적한 것은 이런 관측에 무게를 실어준다. 주택연금이 2007년 도입된 뒤 올해 4월까지 전국의 주택가격은 연평균 1.6% 떨어졌는데, 매년 집값이 3.3%씩 오를 것으로 가정해 연금을 지급하는 것은 문제가 있다는 지적이었다. 감사원은 제도가 바뀌지 않는다면 주택연금 누적손실액이 2040년까지 4679억원에 달할 것으로 분석했다. 감사원은 손실이 나면 재정으로 메워야 하는 만큼 리스크 관리를 철저히 하라고 주택금융공사에 주문했다. 하지만 연금 액수가 조정되기 전에 주택연금에 가입한 사람들에 대해서는 기존 계약이 그대로 유지된다.

주택연금 가입자가 급증한 요인은 이 밖에도 몇 가지가 있다. 노후 생활을 자녀에게 의존하지 않겠다는 생각이 확산된 점, 주택 경기 침체로 집이 상속 재산으로서의 매력이 떨어진점도 주택연금 인기에 한몫했다. 박승창 주택금융공사 주택연금부장은 "부동산 경기 침체로 은퇴자들이 집을 내놓아도 요즘은 잘 팔리지 않는다"며 "주택연금을 이용하면 자기가 살던 집에서 계속 살면서 부동산 하락에 따른 리스크도 피할 수 있다"고 말했다.

◇집값 떨어지면 연금액도 줄어

통계청의 '2011년 가계금융조사'에 따르면 우리나라 전체 가구 자산의 74%가 부동산에 잠겨 있다. 가구주가 50대인 경우 부동산 자산 비율이 76%, 60대 이상인 경우 83%에 달했다. 금융자산의 비중이 낮으면 은퇴 후 현금 흐름이 급격히 나빠질 수밖에 없다. 고여 있는 부동산 자산을 현금 자산으로 바꿀 수 있는 방법 중 하나가 주택연금이다. 살고 있는 주택을 담보로 잡고 주택 소유자와 배우자가 죽을 때까지 연금을 받는 방식이다. 그런데 담보로 맡겨야 하는 부동산 가격이 하락하면 연금액은 그만큼 줄어들 수밖에 없다.

예를 들어 만 65세 은퇴자가 5억원짜리 아파트로 주택연금에 가입하는 경우 월 143만원을 죽을 때까지 받는다. 만약 집값이 5% 떨어지면 연금은 월 136만원으로, 10% 떨어지면 월 129만원으로 연금 수령액이 쪼그라든다〈그래픽 참조〉.

조선비즈 핫 뉴스 Best

- ㆍ

2관왕 진종오, 알고보니 KT 정규직 직원?

- ㆍ

양학선 금메달 비밀…기막힌 어머니의 꿈?

- ㆍ

휴대폰 가입자 1명 늘리는데 마케팅비 702만원

- ㆍ

105년 영화관 단성사, 1년만에 다시 공매에

- ㆍ

"요즘 은행예금 1년짜리로?" 엄청난 비밀이…

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- 선박 120척 늘리려는 HMM, 부족한 건조 공간이 변수

- [인터뷰] “300번 매매하는 AI의 단타, 인간 트레이더 따라잡았다... 비트코인도 예측 가능”

- “치매 치료제 좀 구해주세요”…불투명한 수입 일정에 애타는 환자 가족들

- 낸드플래시 수요 살아났지만… 삼성전자·SK하이닉스, 공급량 확대에는 ‘신중’

- “창립 3년 만에 400억 까먹었다”...손정의·이해진이 찍은 프리즘 자본 96% 잠식

- 스마트폰 지형 흔드나… 화웨이, 자체 개발 생성형 AI폰 ‘P70’ 출격

- 열흘 남은 아시아나 화물 본입찰... ‘제주항공 대세론’ 속 에어인천이 복병

- 無人수상정 뛰어든 HD현대… LIG·한화와 3파전 예고

- 바람만 스쳐도 아프다는 ‘그 병’ 잡아라...통풍 치료제 시장 달려가는 제약사들

- ‘母 이긴 딸’ 소파 1위 자리 교체...에싸, 자코모 매출 추월