동남아 여행 땐 국내서 '달러화' 바꿔가야 환전수수료↓

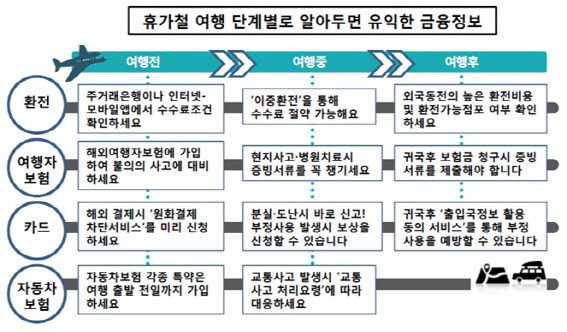

이런 경우 다소 번거롭더라도 국내에서 먼저 달러화로 바꾼 후 달러화를 현지에서 그 나라 화폐로 바꾸는 ‘이중 환전’이 유리할 수 있다. 동남아시아 국가 통화의 환전 수수료율이 미 달러화보다 훨씬 높기 때문이다.

금융감독원은 19일 금융 꿀팁의 하나로 이 같은 내용을 담은 ‘휴가철 여행 단계별로 알아두면 유익한 금융 정보’를 소개했다.

이에 따르면 미국 달러화는 환전 수수료율이 2% 미만이다. 국내 통화 공급량이 많다 보니 수수료도 낮게 책정한 것이다. 반면 동남아 국가 통화는 유통 물량이 적은 탓에 국내 환전 수수료율이 4~12%(올해 6월 말 KEB하나은행 기준)에 달한다. 환전할 때 할인율(우대율) 역시 미 달러화가 더 높은 편이다.

국내 환전 수수료는 은행마다 다르다. 따라서 우대 혜택을 받을 수 있는 주거래 은행 조건을 먼저 확인해야 한다. 인터넷·모바일 뱅킹을 이용해 환전을 신청할 경우 수수료를 최대 90%까지 할인받고 가까운 영업점이나 공항에서 외화를 받을 수 있다.

여행을 마치고 남은 외국 동전을 환전하려면 금융 소비자 정보 포털 사이트인 ‘파인’에서 외국 동전 환전 점포를 미리 파악해 두면 좋다.

여행자 보험도 파인의 ‘보험다모아’ 메뉴에서 상품별 조건을 비교할 수 있다. 보험 가입 때는 여행 목적 등을 사실대로 적어야 한다. 이를 위반하면 보험금 지급이 거절될 수 있어서다.

여행자 보험 보장 범위는 여행 중 발생한 신체 상해, 질병 치료 등은 물론 휴대품 도난, 배상 책임 손해 보상 등까지 넓힐 수 있다. 현지에서 사고를 당하거나 병원 치료를 받으면 관련 진단서 등 증빙 서류를 반드시 챙겨야 보험금을 탈 수 있다.

국내 운전 시 자동차를 다른 사람과 교대로 운전한다면 운전자 확대 또는 다른 자동차 운전 담보 특약을 이용해야 사고가 나도 보상받을 수 있다. 특약은 가입일 자정부터 보험사의 보상 책임이 시작된다. 따라서 여행 출발 전날까지는 가입해야 한다.

렌터카를 이용할 때는 자동차 보험의 렌터카 손해 담보 특약에 가입하면 렌터카 업체를 통해 가입하는 차량 손해 면책 서비스보다 비용을 아낄 수 있다. 배터리 방전, 타이어 펑크 등에 대비한 긴급 출동 서비스 특약도 유용하다.

차 사고가 났을 때 당황하지 않으려면 사고 처리 요령을 미리 알아두고 보험사가 이용하는 ‘교통사고 신속 처리 합의서’를 차량에 두고 다니는 것이 좋다. 합의서는 손해보험협회 인터넷 홈페이지(www.knia.or.kr)에서 내려받을 수 있다.

외국에서 카드 결제를 할 때는 달러화·유로화 등 현지 통화로 하는 것이 유리하다. 원화로 물품 대금을 결제하는 카드 해외 원화 결제(DCC) 서비스를 이용할 경우 약 3~8%에 달하는 원화 결제 수수료가 더 붙기 때문이다. 수수료 폭탄을 맞을 수 있는 것이다.

지난 4일부터 소비자는 DCC 사전 차단 서비스를 각 카드사 인터넷 홈페이지, 콜센터, 모바일 애플리케이션 등으로 신청할 수 있다. 해외 호텔 예약 사이트나 항공사 홈페이지 등의 대금 결제에 DCC가 자동 설정됐는지도 확인해 봐야 한다. 카드 영수증에 원화(KRW) 금액이 표시돼 있으면 DCC 서비스를 적용한 것이므로 취소하고 현지 통화로 다시 결제해 달라고 하는 것이 좋다.

여행 중 카드를 잃어버리면 카드사에 바로 신고해야 한다. 분실·도난 신고 접수 시점으로부터 60일까지 발생한 부정 사용 금액은 카드사에 보상 책임이 있다. 해외에서 사용한 카드를 위·변조해 귀국 후에서 부정 사용이 발생할 수 있다. 이럴 때에는 ‘출입국 정보 활용 동의 서비스’ 등 국내에서 해외 카드 승인을 거절하는 서비스를 이용하면 부정 사용을 막을 수 있다.

박종오 (pjo22@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 동두천 어린이집 사고 막을 수 있었다..당국 무관심에 참사 재발

- 자영업자 힘들 때마다 수수료 내려라..동네북 된 카드사

- 김진태 "양승태 대법원 로비에 친척 동원? 돼지 눈엔 돼지만 보여"

- 민유라 가족과 후원금 나눠가져..겜린, 반박 후 SNS 글 삭제

- '구광모 체제' 탄력받은 LG화학..NCC 이어 배터리 대규모 투자

- 파월 美연준의장, '가상통화' 위험성 경고

- [북중접경지역을 가다]①관광객들로 붐벼.. 물밑 변화 시작되는 단둥

- 車업계 '펫심' 잡아라..전용 시트에 렌터카까지 '개' 좋아

- '국민' 후불교통 카드, 中·러시아서도 '삑~'

- 수입산 우라늄에도 손 뻗치는 美관세폭탄