빚뿐인 '부동산 파티'..노후용 곳간까지 거덜 난 가계

전체 자산의 73%가 부동산… 美·日 32·39%의 2배 달해최근 침체기에 자금 바닥나… '이자 돌려막기' 가계빚 가중정부 금리정책 실패도 한몫

[세계일보]한때는 돈이 넘쳤다. 종잣돈 수천만원만 있으면 저금리 대출을 끼고 억대의 아파트를 살 수 있었고, 집값은 어김없이 올랐다. 자산 증가로 씀씀이는 커졌고 소비는 왕성했다. 하지만 '유동성 파티'가 끝나면서 모든 게 엉클어졌다. 노후의 든든한 버팀목이 될 줄 알고 '몰빵' 투자했던 집은 가계 유동성 위기의 진원지가 됐고, 저금리 시절 우습게 빌려 쓴 자금은 눈덩이 이자로 되돌아와 가계 살림을 위협하고 있다. 빚에 쪼들려 가계의 기초 체력이 한계에 다다르면서 결국 노후 자금까지 바닥나는 상황으로 치달을 가능성이 커지고 있는 것이다.

◆집값 하락에 취약한 자산구조

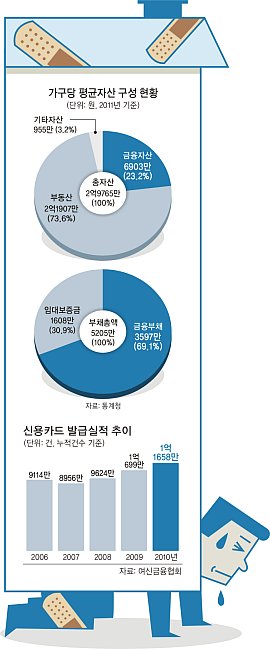

30일 통계청에 따르면 올해 우리나라 가구당 평균 자산은 2억9765만원. 이 중 가장 많은 비율을 차지하는 항목은 부동산(주택, 토지, 건물)으로 73.6%인 2억1907만원에 달한다. 반면 저축액이나 보증금으로 구성된 금융자산은 6903만원으로 23.2%에 불과하다. 이를 다른 국가와 비교하면 우리나라의 가계 자산 구성 항목 중 부동산 비율은 과도하게 높다는 평가다. 금융투자협회 조사 결과 미국과 일본의 총 가계자산 대비 실물자산 비중은 각각 32.9%, 39.5%에 불과해 우리나라 실물자산 비율 78.6%의 절반에도 미치지 못하고 있다.

문제는 이 같은 자산 구성은 부동산 매매가격이 오르고 거래가 활발할 때는 괜찮지만 최근 불거지고 있는 부동산 침체기에는 돈의 흐름이 끊기는 '돈맥경화' 현상을 불러올 수 있다는 점이다. 부동산 가격이 하락하는 상황에서 매매 자체가 안 되다 보니 빚을 내 생활할 수밖에 없는 사람이 늘기 마련이다.

현대경제연구원 박덕배 연구원은 "자산이라고는 집밖에 없는데 부동산은 안 팔리고 원금까지 갚아야 하는 상황이 오면서 하우스푸어와 같은 계층이 생겨나는 것"이라며 "가계 부담이 커지면 결국 경제 전체를 숨막히게 하는 요인이 될 수 있다"고 말했다.

◆부동산만 믿고 흥청망청 소비

우리나라 가계 자산 항목 중 부동산 비율이 이처럼 높은 것은 집이 자산 증식의 중요한 수단이 되어 왔기 때문이다.

국민은행에 따르면 외환위기를 지나 경기 회복세에 접어든 2000년 이후부터 2008년 금융위기 이전까지 수도권 아파트 가격은 무려 77.5% 상승했다. 서울 대치동 은마아파트 101㎡의 경우 2003년 매매가격이 6억2500만여원이었지만 불과 3년 뒤인 2006년 10억2500만여원으로 껑충 뛰었다. 당시 주택담보대출금리가 6.5% 수준이었던 점을 감안하면 투자 매력이 대단했던 셈이다.

아파트 등 부동산 가치의 상승세는 가계 씀씀이를 늘리는 데도 크게 한몫했다. 부동산 가격이 치솟는 것과 함께 신용카드 발급도 늘어 2007년 8956만개였던 신용카드 발급 건수가 2008년 9624만개, 2009년 1억699만개로 증가했다. 이 같은 현상은 최근에도 이어져 지난해 신용카드 발급 건수는 1억1658만개에 달했다.

◆금리 정책도 빚잔치에 한몫

하지만 부동산 가격이 떨어지고 경기가 가라앉으면서 상황은 달라졌다. 주택 가격 하락과 함께 거래도 실종돼 집은 있지만 매달 빚을 내 대출금을 갚아야 하는 가구가 증가한 것이다.

일각에서는 부동산 비중이 비정상적으로 높은 가계 구조를 생각하지 않고 저금리 정책을 고수해온 정부의 정책 실패도 가계 부담을 가중시킨 요인이라고 지적하고 있다. 저금리 기조에 착안해 대출을 늘려주다 보니 빚더미 가계만 양산하고 말았다는 것이다. 이들 가계는 결국 대출 금리가 인상되면 치명적인 부실에 빠질 수밖에 없다.

한국은행의 기준금리 변동 추이를 보면 2008년 말 금융위기를 맞아 그해 10월9일 5%였던 기준금리를 2009년 1월9일 2.5%로 낮추기까지 불과 3개월밖에 걸리지 않았다. 반면 2009년 2월12일(2%)부터 올해 6월10일(3.25%)까지 2년4개월간 금리는 1.25%포인트 상승하는 데 그칠 만큼 저금리 기조가 계속됐다. 이에 따라 주택담보대출 증가세는 최근까지 이어져 지난달 주택담보대출 잔액은 302조1000억원으로 9월 대비 2조4000억원 증가하는 등 올 들어 최대 오름세를 기록하기도 했다.

이희경 기자 hjhk38@segye.com

[Segye.com 인기뉴스]

◆ 아내 간병하던 남편, 병원서 목매 숨진채 발견…

◆ 33살 에이즈 감염 청천벽력…세상과 단절 극복

◆ 유부녀의 '이중생활'…연하남에 4억원 뜯어

◆ 5선도 모자라 아들에 지역구 물려주려고…

◆ 집값 하락에 가계빚은 늘고…저금리 정책도 한몫

[ⓒ 세계일보 & Segye.com, 무단 전재 및 재배포 금지] 세계일보 [지면보기][스마트캠페인][ 트위터/ 페이스북/ 미투데이]< 세계닷컴은 한국온라인신문협회(www.kona.or.kr)의 디지털뉴스이용규칙에 따른 저작권을 행사합니다. >

Copyright © 세계일보. 무단전재 및 재배포 금지.

- 20살 한국 여성이 '세계 최연소 억만장자'에 올랐다

- 박명수 “주는대로 받아! 빨리 꺼져”…치킨집 알바생 대학 가라고 밀어준 사연 감동

- 선우은숙·유영재 초고속 혼인신고 이유?…재혼 전까지 양다리 의혹 “속옷까지 챙겨주던 사실

- 속옷조차 가리기 어렵다… 美여자 육상팀 의상 논란

- 나체로 발견된 피투성이 20대 여성…범인은 9년 전에도 성범죄, 전자발찌 부착은 피해

- 국밥집서 계속 힐끗거리던 女손님, 자리서 ‘벌떡’…무슨 일이

- 여친 성폭행 막던 남친 ‘11살 지능’ 영구장애…가해男 “징역 50년 과해”

- 사랑 나눈 후 바로 이불 빨래…여친 결벽증 때문에 고민이라는 남성의 사연

- "오피스 남편이 어때서"…男동료와 술·영화 즐긴 아내 '당당'

- 예비신랑과 성관계 2번 만에 성병 감염…“지금도 손이 떨려”