"CD연동 대출관행 깨자" 신한은행의 반란

3개월 변동이라 고객·은행에 모두 리스크 요인CD연동 40%로 줄이고 6개월 금융채 신상품 개발

신한은행이 '가계 대출=CD연동 대출'이라는 대출 관행을 과감하게 깨부수고 있다.

CD(양도성예금증서)는 주택담보대출과 신용대출 등 가계대출의 기준이 되는 금리. 현재 우리나라 가계대출의 70% 이상이 CD와 연동돼 있다. 하지만 CD는 3개월짜리 단기자금으로 변동성이 커 가계뿐 아니라 은행경영에도 커다란 리스크(위험) 요인으로 지목돼 왔다.

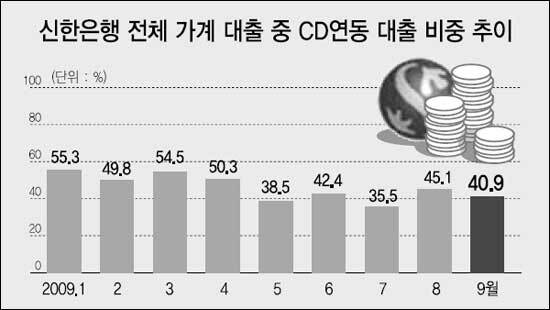

21일 신한은행에 따르면 신규 가계대출 가운데 CD연동형 대출비중 올 초 55.3%에서 이달 들어 40.9%까지 줄이는데 성공했다. 다른 시중은행들의 경우, 신규 가계대출 중 80%이상이 여전히 CD연동형에 편중된 상황에서 괄목할 만한 성과다. 신한은행은 CD연동 대출 비중을 대폭 줄이는 대신, 6개월 이상 금융채에 연동하는 새로운 대출 상품을 개발하고, 중장기 대출에 대해 가산금리를 낮췄다.

그 동안 고객들이 CD연동형 대출상품을 선택한 가장 큰 이유는 당장 이자가 싸기 때문. 통상 CD연동형 금리는 6개월짜리 금융채 연동 금리보다 0.5%포인트 가량 낮다.

신한은행은 이런 문제점을 해소하기 위해 6개월 이상 금융채 연동 대출자들에게는 은행마진에 해당하는 가산금리를 낮춰, 실질이자부담을 덜어줬다. 금리 자체로 보면 6개월 금융채가 3개월물 CD보다 0.5%포인트 높은 수준이지만, 대출시 가산금리를 0.2%포인트를 낮춤으로써 CD연동대출 금리와 차이를 0.3%포인트로 줄여 준 것이다.

일단 신한은행 입장에서는 CD연동 대출 비중을 줄이면서 경영 리스크를 크게 줄일 수 있었다. 그 동안 은행들은 자금조달은 6개월 이상의 예ㆍ적금으로 한 반면 대출은 자금조달과는 거의 관련이 없고, 변동성이 큰 3개월짜리 CD에 연동해 해 주면서 위험에 노출될 수 밖에 없었다. 특히 지난해 고금리 채권과 예금을 통해 비싸게 자금을 조달한 은행들이 올해 7월까지 CD금리 급락으로 이자 수익이 크게 줄어 '역마진 공포'에 시달리기도 했다.

물론 대출받는 고객 입장에서는 6개월 금융채 연동대출이 CD연동 대출보다 늘 좋은 것은 아니다. 대출금리 자체는 금융채 연동대출이 좀 높다. 하지만 CD금리가 지난달 초 2.41%에서 22일 현재 2.70%로 0.29%포인트나 급상승함에 따라, 금융채 연동대출은 대출고객들의 관심을 끌고 있다. CD연동대출은 3개월마다 대출금리가 조정되는 반면, 금융채 연동대출은 6개월마다 금리가 바뀌기 때문에 요즘 같은 금리 급등기엔 대출금리가 천천히 조정되는 금융채 연동대출이 유리하다는 지적이다.

신한은행 개인여신담당 관계자는 "최근 CD금리가 금융채 금리보다 가파르게 상승하면서 6개월 금융채 연동 대출에 대한 관심이 커지고 있다"며 "장기적인 이자부담을 줄이기보다는 단기적인 금리 상승 리스크를 회피할 고객들에게 유리하다"고 말했다.

손재언기자 chinason@hk.co.kr

'스타화보 VM' 무료다운받기 [**8253+NATE 또는 통화]

[ⓒ 인터넷한국일보(www.hankooki.com), 무단 전재 및 재배포 금지]

Copyright © 한국일보. 무단전재 및 재배포 금지.