집값은 떨어지고 이자는 내야하고, "나 어떡해?"

[머니투데이 오상헌 정진우 김지민기자][팔려고 내놔도 안 팔리고, 집 팔아야 하느냐 문의 쇄도]

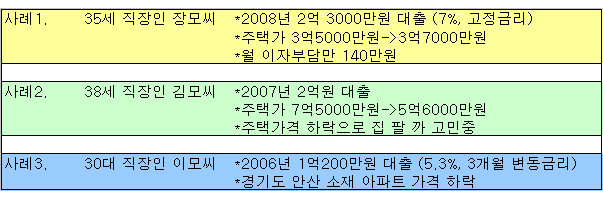

# 사례 1

맞벌이를 하는 직장인 장모씨(35세)는 2008년 6월 서울 양평동에 27평짜리 아파트를 샀다. 당시 매입가는 3억5000만원. 지금은 3억7000만원을 호가하고 있지만 장씨는 아파트를 팔까 고민하고 있다. 은행에서 받은 주택담보대출(2억3000만원. 고정금리 7%)의 이자 부담(월 140만원)이 너무 크기 때문이다. 고정금리인 탓에 시장금리 하락의 혜택도 남의 일이다. 장씨는 "1년 이자와 그간 오른 집값이 얼추 비슷하지만 매월 내야 하는 이자부담이 크다"며 "부동산경기가 좋지 않은 상황에서 집을 팔아야 할지 계속 갖고 있어야 할지 고민스럽다"고 털어놓았다.

은행에서 돈을 빌려 집을 산 뒤 고민하고 있는 사람은 장씨만이 아니다. 부동산 경기침체로 집값은 정체되거나 떨어진 반면, 대출이자 부담이 계속 목을 죄면서 밤잠을 이루지 못하는 사람도 늘고 있다.

# 사례 2

2007년 경기도 분당의 한 아파트를 산 회사원 김모씨(38세). 최근 집 생각만 하면 잠이 안 온다. 7억5000만원을 주고 산 아파트가 5억6000만원으로 2억원 가까이나 하락했기 때문이다. 당시 은행에서 2억원을 대출받아 매달 이자만 100만원 이상을 내왔다. 양도성예금증서(CD) 금리 하락으로 이달 이자는 92만원으로 줄었지만 부담이 큰 건 마찬가지다. 김씨는 "내 집 마련의 꿈을 이뤘다는 생각과 집값이 더 뛸 것이란 기대가 후회로 바뀌었다"며 "집을 내놓았지만 부동산 중개업소에선 연락조차 없다"고 한숨을 쉬었다.

담보대출 금리가 낮아져 이자부담이 다소 줄어들었다는 게 불행 중 다행이지만 상황이 나아지는 것은 아니다.

# 사례 3

경기도 수원에 사는 30대 직장인 이모씨. 2006년 집값이 오를 것이란 친구의 말을 믿고 경기도 안산에 아파트를 한 채 샀다. 그러면서 은행에 1억2000만원의 빚을 졌다. 당시 금리는 5.2%(3개월 변동금리) 수준. 시장금리 하락으로 이씨의 대출금리는 3.7%로 떨어진 상태다. 하지만 3년의 거치기간이 끝나 올해 5월부터는 원금까지 상환해야 한다. 이씨는 "고점에 잡은 아파트 가격이 떨어져 은행빚 부담에 허리가 휠 지경"이라며 "이자를 조금이라도 줄여보기 위해 코픽스(COFIX) 금리를 알아봤지만 금리 메리트가 크지 않아 일단은 기존대출을 유지할 생각"이라고 말했다.

하지만 금리 변동성을 피하기 위해 높은 고정금리를 적용받은 대출자들에겐 이마저도 '그림의 떡'이다. 금리하락으로 줄어든 이자보다 집값 하락폭이 큰 대출자들도 속이 타들어가긴 마찬가지다. 진즉에 집을 내놓았지만 아파트 거래가 끊긴지 오래이기 때문이다.

은행 창구에는 대출이자를 계속 내면서 집을 갖고 있어야 할 지, 서둘러 팔아야할 지를 묻는 상담 문의도 빗발치고 있다. 하지만 은행들로서도 딱히 해 줄 말이 없어 고민스러운 표정이다.

한 시중은행 영업점 관계자는 "집값하락과 이자부담에 집을 팔아야 하는지 묻는 문의가 많이 들어 온다"며 "당장 집을 팔아도 전세금을 고려하면 대출을 다 갚을 수 없는 경우가 많아 집을 팔라는 조언도 못하는 실정"이라고 안타까워했다.

시장금리 하락의 혜택을 누릴 수 있는 대출자들에게도 고민이 없는 것은 아니다. 코픽스(신규취급액 기준) 금리부담이 연3%대로 떨어져 신규대출자들이 몰리고 있지만 변동성이 커지고 있는 탓이다. 국민 신한 우리 하나 기업은행 등 국내 5개 은행의 코픽스 대출 중 신규취급 기준이 80%를 넘어섰다. 하지만 이달 들어 CD금리가 2.88%에서 2.45%까지 떨어져 코픽스 금리로 갈아탈 메리트가 낮아졌다.

한 시중은행 관계자는 "코픽스는 금리변동성을 줄여보기 위해 도입됐지만 CD금리가 떨어지면서 기존 대출자들로서는 전환해야 할 이유가 딱히 없어졌다"며 "하지만 향후 금리가 올라가면 CD대출자들의 이자부담이 커질 수 있다는 점을 유념해야 한다"고 말했다.

'아파트 값은 절대 떨어지지 않는다'는 '아파트 불패 신화'를 믿고 돈을 빌려 집을 산 주택담보대출자들. 장기화되는 부동산 침체에 그들의 근심도 함께 깊어가고 있다.

[관련기사]☞ 연봉 3500만원 직장인의 코픽스·CD금리 보니…☞ 코픽스 금리 0.5%p 싸다는데 갈아타볼까?☞ 코픽스 연3.26%, 코픽스 대출잔액 2조539억원☞ 이젠 금리가 싸고 안정적인 코픽스 대출 받으세요▶ (머니마켓) 성공투자의 지름길 '오늘의 추천주'▶ (머니마켓) 오늘의 증권정보 '재야고수 종목 엿보기'▶ (머니마켓) 모바일로 만나는 실시간 종목 추천오상헌 정진우 김지민기자< 저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지 >

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

- 연봉 3500만원 직장인의 코픽스·CD금리 보니..

- 코픽스 금리 0.5%p 싸다는데 갈아타볼까?

- 코픽스 연3.26%, 코픽스 대출잔액 2조539억원

- 이젠 금리가 싸고 안정적인 코픽스 대출 받으세요

- 오윤아, '암 진단' 받고 이혼…"스트레스 풀리고 컨디션 좋아져" - 머니투데이

- "이건 못 먹어요" 벌마늘 뭐길래…제주·전남 이어 남해까지 비상 - 머니투데이

- BTS 키운 방시혁, 결국 '게임'에 손 댔다 - 머니투데이

- 초등생 관장·배변 뒤처리를 방송에?…"금쪽이 학교 어떻게 다니냐" - 머니투데이

- "어버이날 챙기지마라" 빈말도 안하는 부모님 서운해…무슨 사연? - 머니투데이