대외의존도 높은 한국..외환규제 없애 '투기자본 천국'

금융시장 변동성 왜 큰가

(1) 수출 지향적 경제 구조…

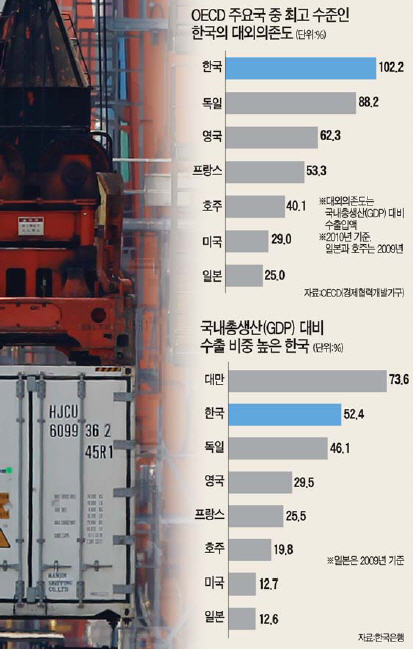

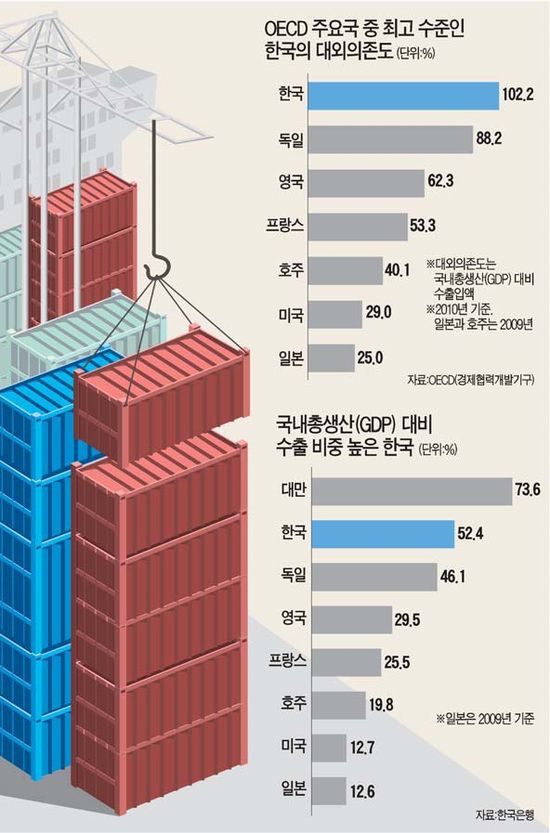

대외의존도, 美ㆍ日의 4배

대부분 투자자들은 '한국 경제가 외부 변수에 너무 취약하다'고 말한다. 위기가 닥친 주요국들보다 주가나 환율이 더 큰 폭으로 출렁인다는 불만이다.

근본적인 이유는 국내 경제의 구조에 있다. 다른 나라에 비해 내수시장은 작고 수출입 비중은 높아 세계 경제 변동에 더 민감하게 반응할 수밖에 없다는 것이다.

변동성이 매우 큰 주식시장과 외환시장은 한국 경제에 내재된 변수라는 지적이다. 물론 심리적인 불안이나 쏠림 현상도 금융시장의 변동성에 영향을 미치겠지만,수출 지향적 성장을 추구해온 우리 경제의 체질이 그렇게 반응하도록 만들어졌다는 얘기다.

경제협력개발기구(OECD)와 한국은행에 따르면 국내총생산(GDP) 대비 수출입액을 나타내는 한국의 대외의존도는 지난해 102.2%였다. 미국 29%,일본 25%와 비교하면 네 배 가까이 높다. 한국의 대외의존도는 2007년 82.3%에서 2008년 107.2%로 높아졌다가 2009년 95.9%로 주춤한 뒤 지난해 다시 100%를 넘었다.

GDP 대비 수출 비율도 비슷하다. 한국은 지난해 이 비율이 52.4%로 미국(12.7%)과 일본(12.6%)에 비해 훨씬 높았다. 유럽의 수출 대국으로 통하는 독일도 46.1%로 한국보다는 낮다.

국내 주식시장의 구조를 들여다봐도 비슷한 결론이 나온다. 지난달 말 국내 증시의 시가총액 1~10위 중 7개사가 삼성전자 현대자동차 등 수출 비중이 높은 기업들이다. 업종별로는 정보기술(IT) 자동차 철강 조선 등 글로벌 경기 흐름에 민감한 업종이 대부분이다. 유가증권시장에서 이들 7개 종목의 시가총액 비중은 지난달 말 35.3%에 달했다.

조익재 하이투자증권 리서치센터장은 "2008년 미국 리먼브러더스 파산 때와 마찬가지로 세계 경제가 급격히 나빠질 조짐을 보이고 있다"며 "수출기업 비중이 높은 한국의 기업 이익이 감소세로 반전할 가능성이 높은 시점"이라고 말했다.

유승호 기자 usho@hankyung.com

(2) 증시 외국인 비중 '세계 최고'…위기마다 한국서 돈 빼가

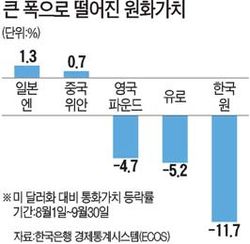

지난 8월과 9월 국내 주가 하락세를 주도한 것은 외국인들이었다. 외국인은 유가증권시장에서 지난 8월 5조3553억원어치를 순매도한 데 이어 9월에도 1조2801억원어치를 팔아치웠다. 이 기간 코스피지수는 17.04% 하락했다.

그 이전의 주가 반등을 이끌어낸 것도 외국인이었다. 2008년 글로벌 금융위기의 폭풍이 지나간 뒤인 2009년과 2010년 외국인은 매년 20조원어치가 넘는 국내 주식을 순매수해 지수 상승을 견인했다.

국내 주식시장은 외국인 보유 비중이 높다. 국제통화기금(IMF)에 따르면 지난해 말 한국의 국내총생산(GDP) 대비 외국인 주식 보유액은 32.1%였다. 미국(14.1%) 일본(13.9%) 독일(19.9%) 프랑스(27.8%)보다 높았다.

외국인 투자자의 대부분은 해외 연기금과 은행 증권사 등 기관투자가들이다. 이들은 대형 우량주를 중심으로 매매한다. 지난달 말 기준으로 외국인은 시가총액 1,2위인 삼성전자와 현대자동차 주식을 각각 51.2%와 41.6% 갖고 있다.

외국인들은 한국뿐만 아니라 전 세계 기업들을 대상으로 투자한다. 포트폴리오 차원에서 보면 한국 주식은 운용 자산의 일부다. 투자자들의 환매 요청 등으로 보유 주식을 매각해야 할 때 환금성이 좋은 한국 주식도 덩달아 팔 수밖에 없다.

오성진 현대증권 리서치센터장은 "국내 주식시장의 외국인 비중이 높다 보니 글로벌 경기가 좋을 때는 외국인 투자가 대규모로 유입돼 주가가 오르지만 경기가 나빠지면 외국인 자금 유출과 함께 주가가 급락한다"고 설명했다.

유승호 기자 usho@hankyung.com

(3) 자본시장 선진국 수준 개방…자본이득세 없어

한국의 자본시장은 선진국 수준으로 개방돼 있다. 1997년 외환위기를 극복하는 과정에서 외국 자본을 적극적으로 끌어들일 필요가 있었는 데다 구제금융을 지원한 국제통화기금(IMF)에서도 외환시장 자유화를 구체적인 실행계획으로 제시했기 때문이다. 이후 한국은 투기성 자본 이동을 규제하지 않았다.

국내외 투자자들이 주식시장에서 남긴 차익에 대해서도 과세하지 않고 있다.

자본이득세(capital gain tax)를 부과하지 않는다는 얘기다. 투기성 국제자본이 단기간에 주식을 매매한 뒤 빠져나가기 쉬운 구조다.

반면 다른 나라들은 대부분 주식 양도차익에 대해 세금을 물린다. 주식 보유 기간이 짧을수록 자본이득세를 높게 매기고,주식 보유 기간이 길수록 자본이득세를 낮춰 투기적인 자본의 이동을 견제하고 있다. 장기 투자를 유도함으로써 증시를 안정시키기 위해서다. 예컨대 미국은 주식 보유 기간이 1년 이상이면 10~20%,1년 미만이면 15~39.6%의 자본이득세를 부과한다.

신민영 LG경제연구원 경제연구실장은 "한국은 신흥시장이면서도 자본시장이 너무 개방돼 있는 점이 위기 때마다 금융시장이 출렁이는 또 다른 요인"이라고 말했다.

한국조세연구원은 지난해 12월 발표한 '자본이득과세의 정비에 관한 연구' 보고서에서 "정부는 과거 자본시장 육성을 위한 정책적 목표를 달성하기 위해 비과세 정책을 시행했다"며 "(국내 증시가) 세계적인 수준의 시장으로 성장한 현재 이런 정책을 지속할 명분은 사라졌다"고 지적했다.

주용석 기자 hohoboy@hankyung.com

(4) 개인투자자 '단타 매매' 극심…코스닥 개인 거래량 90%

'개인의 단타매매 성향'도 국내 증시의 변동성을 키우는 요인이다. 단기 차익을 노리는 투자자가 많은 탓에 상승장에서든 하락장에서든 시장 심리가 한 방향으로 쏠리면서 등락폭을 키운다는 것이 전문가들의 지적이다.

한국거래소에 따르면 지난 상반기 유가증권시장의 하루 평균 주문 352만7823건 중 69.5%인 245만188건이 개인 주문이었다. 남길남 자본시장연구원 연구위원은 "개인의 주식 보유액 대비 주문 건수가 많은 것은 단기 차익을 노린 단타매매 때문"이라며 "개인의 투자 행태가 주가 변동성을 키우고 있다"고 말했다.

시장 변동성은 개인 거래량이 90% 이상을 차지하는 코스닥시장에서 더 높게 나타난다. 지난달 코스닥지수의 최고가와 최저가 간 변동률은 18.4%로 코스피지수 변동률 14.7%보다 높았다. 지난달 26일에는 코스닥 상장 종목의 18.5%인 190개 종목이 하한가로 추락하면서 코스닥지수는 2008년 11월 이후 하루 하락률로는 최대인 8.28% 급락했다.

개인의 쏠림 현상은 각종 테마주를 형성하는 토양이 된다. 지난 8~9월 급락장에서도 정치인 관련주를 비롯한 다양한 테마주가 등장했지만 주가 상승이 오래 가지는 못했다.

이승범 거래소 시장감시팀장은 "단기간에 주가가 급등하는 종목은 특별한 이유가 있기보다는 대부분 개인의 추격매매가 원인"이라며 "작전세력이 개입했을 가능성도 있으므로 주의해야 한다"고 말했다.

유승호 기자 usho@hankyung.com

(5) NDF에 휘둘리는 외환시장…브로커 활개, 쏠림 심화

서울의 외환딜러들은 아침에 눈을 뜨자마자 미국 뉴욕의 차액결제선물환(NDF) 시장을 들여다보는 것이 일상이 됐다. NDF 환율이 오르면 서울 외환시장의 원 · 달러 환율도 덩달아 오르는 식이다. 지난달 22일이 대표적이다. 미국과 이탈리아 주요 은행 10곳의 신용등급이 강등됐다는 소식으로 NDF 환율이 장중 한때 20원 넘게 오르자 서울 외환시장의 원 · 달러 환율은 30원가량 뛰었다.

NDF는 일정 기간 후 선물 환율과 현물 환율의 차액만큼 달러로 결제하는 파생상품이다. 일종의 선물환 거래다. NDF 환율이 현물 환율에 영향을 주는 것은 자연스러운 측면이 있다.

문제는 NDF가 실물 거래를 수반하지 않는다는 점이다. 환차익을 노린 투기적 거래가 개입할 여지가 많다. NDF 시장 규모는 현물시장이 무시하기 힘들 정도로 커졌다. NDF 시장의 하루 거래량은 보통 40억~50억달러로 서울 외환시장 하루 거래량(100억달러 안팎)의 거의 절반이다.

서영경 한국은행 국제연구팀장은 "역외 거래자의 단기 환차익 목적으로 NDF 거래가 이용될 경우 환율 변동성을 확대시키는 요인으로 작용할 수 있다"고 말했다. 꼬리(NDF 시장)가 몸통(서울 외환시장)을 흔드는 '왝 더 독(wag the dog)' 현상이 나타나기 쉽다는 지적이다.

서울 외환시장이 시장 조성자 없이 브로커(매매 중개업자) 위주로 돌아가고 있는 점도 쏠림 현상과 환율 급등락을 야기하는 요인이다. 매수 주문과 매도 주문 간에 호가 공백이 커졌을 때 완충 역할을 하는 금융회사가 없다.

주용석 기자 hohoboy@hankyung.com

▶ "행복하고 싶다면 지금 당장 파마를 해봐"

▶ [★포토] 故 최진실 3주기, '아아 내 딸아…'

▶ 강아지 '부(Boo)'…월드스타 뛰어넘는 인기

▶ [★포토] '바비인형' 한채영, 치명적인 팜므파탈 변신

▶ '도가니' 공판검사,재판 당시 심정 글올려

< 성공을 부르는 습관 >ⓒ 한국경제신문, 무단 전재 및 재배포 금지< 한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다 >

Copyright © 한국경제. 무단전재 및 재배포 금지.