주택담보 '적격대출' 거치기간 2년이내로 통일

[한겨레] 내년 판매 상품부터…조기상환 수수료 부과기간은 3년으로

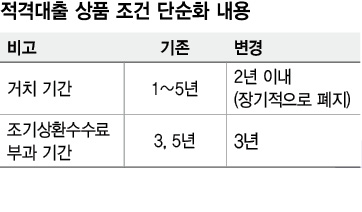

적격대출 상품조건이 내년부터는 단순해진다. 은행별로 1~5년까지 주어지던 기간이 2년 이내로 줄어들고, 조기상환 수수료 부과기간도 현행 '3년 또는 5년'에서 3년으로 통일된다.

25일 주택금융공사는 "가계대출 구조의 건전성을 높이기 위해 적격대출 상품의 조건을 좀 더 단순화하기로 했다"고 밝혔다. 단순화 대상은 크게 두 가지로 '거치 기간'과 '조기상환 수수료 부과 기간'이다. 은행마다 서로 다른 거치 기간과 중도상환 수수료 부과 기간을 비슷하게 축소 조정하는 것이다.

적격대출이란 유동화가 쉽도록 미리 대출 조건을 정해놓은 주택 대출을 뜻한다. 각 금융기관이 금리·상품명 등을 자율적으로 정해 판매하고, 주택금융공사가 이를 매입해 주택저당증권(MBS) 등의 형태로 유동화한다. 유동화가 상대적으로 쉽고 정부 기관의 보증이 붙어 저렴한 금리로 자금을 조달할 수 있다. 이 때문에 적격대출은 출시 8개월 만에 10조원 가까이 팔리면서 주택담보대출 금리 인하에 역할을 했다.

우선 거치 기간과 관련해, 공사는 50% 정도인 비거치식 선택 비율을 높이기 위해 거치 기간을 2년 이내로 제한하기로 했다. 장기적으로는 거치식 상품을 아예 없애는 방향으로 조정할 계획이다. 현재는 대출을 받은 뒤 바로 상환에 들어가는 비거치식과 일정 기간 상환을 연기할 수 있는 거치식 상품을 선택할 수 있다. 케이비(KB)국민은행과 한국씨티은행은 3년까지 상환을 미룰 수 있고, 에스시(SC)은행은 1, 2, 3, 5년 가운데 선택할 수 있다. 정하원 주택금융공사 시장유동화기획단장은 "원래 적격대출을 계획할 때 '비거치식' 방식으로만 하려 했었다. 대출자들의 초기 부담을 고려해 5년의 거치 기한을 둔 것인데, 내년부터는 이를 차차 줄여나갈 계획"이라고 말했다.

조기상환 수수료 부과 기간도 조정된다. 기존에는 3년 안에 대출을 상환하면 수수료 1.5%, 5년 안에 상환하면 수수료 2%를 물어야 했다. 앞으로는 수수료 부과 기간이 3년으로 단일화된다. 현재 신한은행과 아이비케이(IBK)기업은행, 에스시(SC)은행 등이 조기상환수수료 부과기간을 3년과 5년 가운데 선택하도록 하고 있다. 농협의 경우 수수료 부과 기간이 5년으로 고정돼 있는데 이달 30일부터 3년으로 바뀐다.

정하원 단장은 "거치 및 조기상환 조건이 느슨해 애초 적격대출 도입 취지와 어긋난다는 비판과 함께 소비자들이 상품을 비교하는 데 혼란을 겪고 있다는 지적이 있었다"고 말했다. 새로운 조건은 내년 초에 판매되는 적격대출 상품부터 적용될 예정이다.

최현준 기자 haojune@hani.co.kr

<한겨레 인기기사>■ "그렇게 잡은 참치를 먹는 것이 정당할까요?"■ 42년 산 식물인간 딸 곁에서 엄마는 그렇게…■ 박근혜 앗! 실수 "대통령직을 사퇴합니다"■ "나는 교회가고 아내는 절에 보내"며 표밭 다지는 정치인들■ '자랑스런 동아일보'는 이렇게 추락했다■ 아시아발 환율전쟁 시작되는가■ [화보] 후보사퇴 안철수 '눈물'

공식 SNS [통하니][트위터][미투데이]| 구독신청 [한겨레신문][한겨레21]

Copyrights ⓒ 한겨레신문사, 무단전재 및 재배포 금지

<한겨레는 한국온라인신문협회(www.kona.or.kr)의 디지털뉴스이용규칙에 따른 저작권을 행사합니다.>

Copyright © 한겨레. 무단전재 및 재배포 금지.