은행이 거부한 모텔업자, 30억 대출 비결은..

지난달 초 인천의 한 모텔 앞 카페. 밤 10시가 넘은 시각에 20대 여성 혼자 모텔 정문을 주시하며 무언가를 적고 있다. 수첩에는 모텔 이용객 수가 시간대별로 적혀 있었다. 얼마 후 카페를 나온 이 여성은 주변을 둘러보며 메모하더니, 모텔에 들어가 3만원을 내고 '대실'(貸室·3~4시간 정도 방을 빌리는 것)을 했다. 방에서는 욕실과 침대보, 커튼 등의 청결 상태와 비품 등을 꼼꼼히 살피면서 사진을 찍고 메모를 했다. 흥신소 직원 같은 이 여성의 정체는 뭘까? P2P업체(개인 대 개인 대출)의 여신 심사역 김모(28)씨였다.

수도권에서 3개의 숙박 시설을 운영하는 이 모텔 사장 A씨는 건물 매입자금 마련을 위해 최근 이 P2P 업체에 30억원의 담보 대출을 신청했다. 은행·저축은행에서 대출 거절을 겪은 후였다. P2P 업체의 1차 심사 결과, 담보물 가치만으로는 30억원까지 대출을 해주기 어려웠다. 이 업체는 여기서 포기하지 않고 직원을 A씨가 운영하는 모텔들에 10여 차례 파견해, 모텔의 사업성과 장래성을 종합적으로 평가했다.

김씨가 이용객 수를 체크한 것은 숙박업 특성상 현금 결제가 많다는 점을 고려해 정확한 매출을 파악하기 위해서였다. 이 업체는 이 같은 비(非)재무적 평가를 거쳐, A씨에게 연 10%의 금리로 30억원을 대출해주기로 결정했다.

◇'탈(脫) 서류' 통해 틈새 찾는 P2P 정부 지원 없이도 중금리 시장(신용등급 4~7등급 대상의 금리 연 7~15%대 대출)을 개척한 P2P 업계의 성공에 금융권의 관심이 쏠리고 있다. 2~3년 전부터 본격적인 영업을 시작한 P2P 업계는 규제 장벽과 홍보의 한계, 소액 대출 위주의 운영에도 지난달 말 기준 2000억원 가까운 대출을 실행하며 순항 중이다.

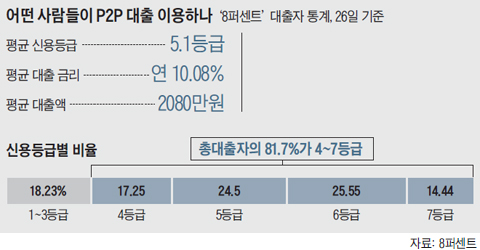

아직 통합 관리가 안 돼 있어서 업계 전체의 대출자 통계는 확인할 수 없지만, 선두 업체인 8퍼센트의 경우(26일 기준) 평균 대출금리 연 10.08%, 평균 신용등급 5.1등급, 평균 대출액 2080만원을 기록하고 있어서 중금리 시장에 안착하는 모습을 보이고 있다. 8퍼센트 대출자의 81.7%는 4~7등급의 중신용자들이다.

P2P 업체 대표들은 중금리 시장 개척에 성공할 수 있었던 이유에 대해 "서류에 집착하지 않았기 때문"이라고 말한다. 기존 금융회사들은 소득증명서, 채무 현황표, 담보물 평가서 등에만 집착해 신용도가 아주 좋거나 몹시 나쁜 사람만을 구분하고, 중간 지대에 있는 사람은 위험 회피를 위해 '저신용자' 취급해 고금리를 부과한다는 것이 이들의 설명이다. 어니스트펀드 서상훈 대표는 "등급이 낮거나 서류상 하자가 있다는 이유로 실제 경제력을 인정받지 못했던 사람이 P2P의 주요 타깃"이라며 "이들을 찾으려면 기존의 신용 평가 패러다임에서 벗어나야 했다"고 말했다.

8퍼센트의 이효진 대표는 "기존 금융권은 담보물 시세 반영이 미흡하고, 현금 흐름을 잘 모르는 경우가 많다"며 "P2P 업체는 점포 주변 상권의 특성과 유동인구를 조사하고, 점포에 대한 평판 조회를 위해 인터넷에서 후기와 평가를 꼼꼼히 읽는 것이 일반적"이라고 했다.

◇빅데이터 적극 활용

SNS(소셜네트워킹서비스) 게시물 등의 빅데이터와 실사(實査)를 통한 현금 흐름 파악도 P2P 업체들이 대출 심사 시 적극 활용하는 수단이다. 어니스트펀드는 최근 4등급의 한 스타트업 임원 B씨에게 연 9.54%의 금리로 사업 자금 1500만원을 빌려줬다. 은행 대출 4000만원이 있는 데다 미래가 불확실한 스타트업의 특성상 대출이 쉽지 않은 상황이었지만 B씨의 SNS를 체크해본 뒤 대출을 결정했다. B씨가 자신의 사업 분야에 대한 통찰력 있는 글을 다수 올리고, 다양한 공식 행사에 초청받았다는 점 등을 확인했기에 가능한 일이었다. 8퍼센트는 신용도에 문제가 없는 30대 남성이었지만, 인터넷에서 여자 행세를 하며 같이 살 사람을 구했다는 것을 확인한 후 "믿을 수 없다"고 판단, 대출을 거절한 적이 있다.

또 다른 P2P 업체 '빌리'는 최근 서울 강남에서 영어 학원을 운영하는 4등급의 30대 남성에게 6개월치 통장 입금 내용을 확인한 후, 캐피털 대출 대환 용도의 1000만원을 연 9.06%의 금리로 빌려줬다. '부가가치세 표준 증명원'을 제출받아 최근 3년간의 연매출을 꼼꼼히 확인했다. 빌리 주홍식 대표는 "학원비는 현금으로 내는 경우가 많아서 꼼꼼히 체크하고 대출을 승인했다"고 말했다.

P2P 업체들이 중금리 시장에서 성과를 내기 시작하자 기존 회사들도 대출 심사에서 변화를 시도하고 있다. 현대카드·캐피탈은 SK텔레콤과 협력해 통신요금 납부 정보 등을 대출 심사에 활용하고 있으며, 롯데카드는 최근 빅데이터를 활용한 '당신과 함께-파이팅론'을 출시했다.

- Copyrights ⓒ 조선비즈 & ChosunBiz.com, 무단 전재 및 재배포 금지 -

Copyright © 조선비즈. 무단전재 및 재배포 금지.

- 신세계, 믿을 구석은 스타벅스뿐… 경영권 매각하거나 담보대출 받거나

- ‘유동성 위기’ 못 버틴 한국건설, 결국 회생절차 개시 신청

- "한국인은 돈 더 내라"…日 뷔페 '이중가격' 논란

- ‘꿈의 항암제’ 카티가 암 유발? 위험 극히 낮아

- "재건축은 어렵고, 신축은 비싸고"… 수요 몰리는 준신축

- “크고 비싼 LLM 대신 가성비 높은 sLLM”... 빅테크 개발 전쟁에 韓 기업들도 동참

- 전기차 주춤하자 배터리 투자 축소… 양극재도 동참

- “한동훈입니다, 못 챙겨 죄송합니다”…섭섭함 토로한 김흥국에 걸려온 전화

- 신용 1등급도 주담대 4%대… 대출금리 다시 ‘꿈틀’

- [단독] 장윤정 한남동 집 120억에 팔렸다… 3년만에 70억 시세차익