하우스푸어 57만 가구, 갚아야 할 빚 150조원

집값 하락으로 주택담보대출의 원리금상환액이 소득의 60%를 넘는 부실위험 '하우스푸어'가 57만 가구나 되는 것으로 분석됐다. 이들이 갚아야 하는 빚은 150조원에 이른다.

30일 금융위원회와 금융연구원 등은 '가계부채 미시구조 분석과 해법' 세미나를 열고 이 같은 분석 결과를 발표했다.

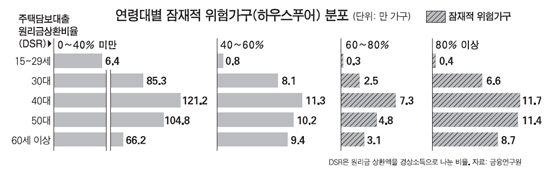

발표 자료에 따르면 주택담보대출의 원리금상환비율(DSR)이 경상소득의 60%를 넘는 '잠재적 위험가구'는 현재 56만9,000가구로 이들의 금융권 대출은 149조5,000억원에 달한다. DSR은 원리금상환액을 근로소득, 사업소득 등의 경상소득으로 나눈 비율로, 잠재적 위험가구는 소득의 60% 이상을 빚을 갚는데 써야 해 하우스푸어로 볼 수 있다.

이들 중 부동산과 금융자산을 몽땅 팔아도 대출금을 갚지 못하거나 부동산 평가액의 40%만 건지는 '고위험 가구'는 최대 10만1,000가구, 대출금은 47조5,000억원이었다. 여기에서 집값이 20% 더 떨어졌다고 가정한 '스트레스 테스트' 결과 고위험가구는 45.5%(4만6,000가구) 급증한 14만7,000가구로 늘었다. 이 경우 금융권이 안게 되는 손실은 16조6,000억원이며, 제2금융권에서 도산하는 곳이 나올 수 있다는 게 연구원의 분석이다.

3개 이상의 금융회사에서 돈을 빌린 다중채무자는 316만명, 이들의 대출금은 279조원으로 집계됐다. 이들 가운데 연간 소득 1,000만~2,000만원인 저소득층의 연체자 비중은 2010년 11.4%에서 지난해 15.7%, 올해 6월 말에는 17.4%로 커졌다.

과거 부동산 호황기 때 주택담보대출을 많이 받아 집을 산 60대 이상 고령층의 소득대비 부채비율(LTI)은 200%를 넘었다. 금융연구원은 "대출구조 측면에서도 50~60대 이상은 만기 때 한꺼번에 갚는 일시상환 방식의 비중이 커 부실위험이 커질 수 있다"고 경고했다.

약 350조원의 빚을 진 것으로 추정되는 자영업자는 금리가 높은 제2금융권 대출 비중이 44%에 달하는 등 고비용 구조가 문제점으로 지적됐다.

김석동 금융위원장은 "경제여건이 악화하거나 가계의 소득ㆍ담보가치가 떨어진다고 금융권이 대출을 급격히 회수하면 연쇄적인 연체 확대 등으로 금융회사 건전성이 오히려 훼손된다"면서 "금융권 스스로 차주의 상환부담을 정교하게 관리해야 한다"고 당부했다.

강아름기자 saram@hk.co.kr

[ⓒ 인터넷한국일보(www.hankooki.com), 무단 전재 및 재배포 금지]

Copyright © 한국일보. 무단전재 및 재배포 금지.