가격폭락·이자폭탄.. '빚내서 산 집' 무너진다

ㆍ무리한 대출…투자용 주택 직격탄

ㆍ내놔도 안팔려 위약금 해약사태

ㆍ정부 땜질처방 오히려 거품키워

집값이 정점에 달했던 2006년 11월 경기 용인 신갈지구에 있는 전용면적 84.9㎡(33평형) 아파트를 구입한 이모씨(36). 그는 요즘 집값 하락에 이자폭탄까지 겹치면서 고민이 커지고 있다. 당시 이씨는 더이상 내집 마련을 늦췄다가는 영원히 집을 장만할 수 없을 것 같아 매입가 4억7000만원 중 2억원을 대출받았다. 대출금리가 7%여서 1년에 1400만원을 이자로 내야 하지만 3년 거치 10년 분할상환 조건에다 집값이 오르는 때여서 대출을 많이 받더라도 집을 사는 게 이득이라고 판단했다. 그러나 그의 예상은 완전히 빗나갔다. 지난해부터 집값이 떨어지기 시작하더니 지금은 3억7000만원에 시세가 형성돼 있다. 집값이 떨어지니 은행이자는 더 큰 심리적 부담이 되고 있다. 특히 미국발 금융위기로 주택담보대출 이자마저 오른다는 소식에 걱정은 쌓여만 간다.

이씨는 "부동산 컨설팅 회사에서는 집값이 상승세로 돌아설 때까지 져야 하는 금융부담이 크기 때문에 차라리 집을 처분하라고 하지만 주택거래도 끊긴 상황"이라며 "은행에 내야 하는 이자를 생각하면 집을 갖고 있는 게 아니라 은행에 월세를 사는 기분"이라고 말했다.

올해 2월 은행융자 9000만원 등 모두 1억6000만원의 대출을 끼고 분당 수내동 84.9㎡(32평형) 아파트를 6억5000만원에 구입한 회사원 정모씨(42)도 사정은 비슷하다. 시세보다 1억원 정도 싸게 샀고, 구입가격 대비 융자금 비율이 높지 않지만 은행 융자금은 변동금리인 데다 회사지원금 등 7000만원은 넉달 뒤부터 원리금 상환에 들어가 점점 부담이 커지고 있다.

'빚의 몰락' 시대가 다가오고 있다.

집값 상승기에는 은행 대출을 이용한 주택 구입이 재테크의 수단이 되기도 했지만 이제는 부메랑이 되어 집값 하락을 가속화시키고 있다. 특히 금융위기가 전 세계를 휩쓸며 주택담보대출 금리가 급등하고 거래가 중단되면서 이자를 내기도 힘든 상황이다.

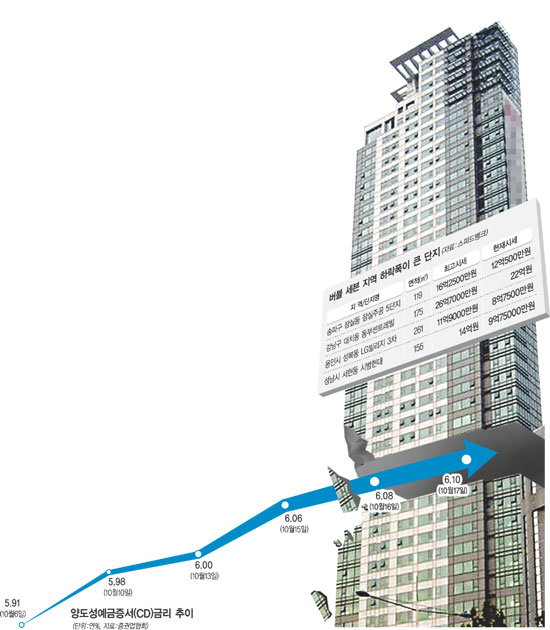

특히 대출을 끼고 구입하는 투자용 주택이 많았던 버블세븐 지역에서는 급매물 증가 등 후유증이 커지고 있다. 부동산정보업체 부동산114 조사에 따르면 미국발 금융위기가 터진 9월 이후 이달 현재까지 서울지역 아파트값은 0.28% 떨어졌다. 이 가운데 송파(-0.71%), 강남(-0.56%), 서초(-0.39%), 양천(-0.58%), 용인(-0.88%), 분당(-0.86%), 평촌(-0.43%)의 아파트값은 일제히 평균하락률보다 더 떨어졌다. 개포동 남도공인 이창훈 사장은 "부동산 가격이 가장 높았던 2006년 당시에는 은행뿐 아니라 제2금융권에서 주택매입자금을 빌려 대출비중이 집값의 70~80%까지 차지하기도 했다"며 "그러나 최근 금리가 오르면서 집값이 더 떨어지기 전에 처분하려는 분위기가 확산되고 있다"고 말했다. 실제로 개포주공 44㎡(13평형)의 경우 급매물 가격이 7억원에서 한 달도 안돼 6억2000만원으로 떨어졌다.

최근 부동산써브 조사결과 올해 입주를 시작했거나 입주예정인 아파트 19만3000여가구 가운데 시세 평균가격이 분양가 이하인 단지는 절반인 9만6500여가구로 나타났다. 그나마 사정이 낫다는 수도권에서도 7만5364가구 가운데 마이너스 프리미엄 아파트가 9475가구로 12.6%를 차지했다.

집값이 하락하면서 경매 낙찰가가 대출액을 밑도는 현상도 늘고 있다. 경매정보업체인 지지옥션에 따르면 낙찰가액이 채권청구액보다 낮은 전국 주택 경매건수는 8월 392건에서 9월 475건으로 증가했다.

전문가들은 이에 대해 소득이 아니라 부채를 바탕으로 집값 상승이 이뤄졌기 때문으로 분석하고 있다. 지난해 말 개인의 가처분소득 대비 금융부채 비율은 148%로 2000년(93.9%)보다 1.6배 정도 높아졌다. 국내 가계부채는 올 6월까지 660조4724억원으로 외환위기 당시인 98년 183조6481억원의 3배가 훨씬 넘는다. 결국 대출에 기반한 집값 상승은 거품을 유발할 수밖에 없고, 미국의 서브프라임 모기지 사태처럼 우리나라의 부동산 시장도 집값이 꾸준히 상승하지 않으면 언젠가는 파국으로 이어질 수밖에 없는 취약한 구조라는 것이다.

반면 정부는 집값 거품을 제거하기보다는 과도하게 하락하지 않도록 땜질처방에 급급해 오히려 거품을 키웠다는 지적을 받고 있다.

세종대 변창흠 교수는 "최근의 집값 하락은 미국 서브프라임 모기지 사태처럼 부동산에 대한 과도한 투자와 투기가 원인"이라면서 "정부의 종부세 등 조세 감면, 미분양 아파트 매입 등이 인위적으로 부동산에 대한 투자와 투기를 유발시켜 거품을 키우고 있다"고 지적했다.

금융위기 이후 집값 하락의 파장은 건설사로 확산되고 있다. 한 대형 건설사가 지난해 용인 동천동에 분양했던 아파트는 요즘 계약 해지 요구가 증가하고 있다. 분양가가 3.3㎡당 1700만∼1800만원인데 주변 아파트 시세는 이보다 낮고 그마저 하락폭이 커지고 있기 때문이다.

ㅎ건설 관계자는 "중도금 이자후불제라도 대부분 변동금리여서 금리 인상에 민감할 수밖에 없다"며 "주변 집값은 계속 하락 중인데 이자 부담은 커지고 있으니 위약금을 물고서라도 해약해달라는 민원이 많다"고 말했다.

<박재현기자>

- 재취업·전직지원 무료 서비스 가기 -

- 대한민국 희망언론! 경향신문, 구독신청(http://smile.khan.co.kr) -

ⓒ 경향신문 & 경향닷컴(www.khan.co.kr), 무단전재 및 재배포 금지

〈경향닷컴은 한국온라인신문협회(www.kona.or.kr)의 디지털뉴스이용규칙에 따른 저작권을 행사합니다.〉

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 네이버, 소프트뱅크에 ‘라인’ 경영권 뺏길판…일본 정부서 지분 매각 압박

- “육군은 철수...우린(해병) 한다” “사단장님이 ‘하라’ 하셨다”···채 상병 사건 녹취록 공

- [스경X초점] “씨X·개저씨” 민희진 기자회견, 뉴진스에 도움 됐을까

- 나경원, ‘윤 대통령 반대’ 헝가리식 저출생 해법 1호 법안으로···“정부 대책이 더 과격”

- 공수처, ‘이정섭 검사 비위 폭로’ 강미정 조국혁신당 대변인 조사

- “매월 10만원 저금하면 두 배로”…다음주부터 ‘청년통장’ 신청 모집

- 아동 간 성범죄는 ‘교육’ 부재 탓···사설 성교육업체에 몰리는 부모들

- [초선 당선인 인터뷰] 천하람 “한동훈은 긁어 본 복권…정치 리더로서 매력 없어져”

- 니카라과, “재정 악화” 이유로 한국 대사관 철수 통보

- 현대차, 차량 내부 20℃ 이상 낮춰주는 틴팅필름 개발…‘뙤약볕’ 파키스탄서 실증