5억원은 있어야 편안한 노년, 30세라면 月 59만원 투자해야

■ 노후자금 얼마나안정적 생활을 위해서는 5억원 필요. 30살에 59만원은 투자해야. 나이에 따라 위험도는 달리해야

안정된 노후생활을 위해서는 미리 자금을 확보해야 한다. 은퇴 후 노후 생활비가 얼마나 들지는 개인 또는 거주지에 따라 천차만별일 수 있다. 전문가들은 은퇴 후에도 현재의 생활수준을 유지하려면 현재 생활비의 70% 정도는 필요하다고 말했다.

전국투자자교육협의회가 최근 홈페이지(www.kcie.or.kr)에서 선보인 온라인 무료프로그램 '은퇴설계 아카데미'에 따르면 도시 거주자의 경우 노후 생활비는 월 200만원 안팎에 달한다. 은퇴 후 20년 정도를 살 수 있다고 생각하면 약 5억원 정도가 필요하다는 결론이 나온다.

한편 자산관리 방식은 나이에 따라 차이가 있다. 한살이라도 일찍 시작하면 그만큼 적은 금액을 투자하더라도 안정된 노후생활이 가능하다.

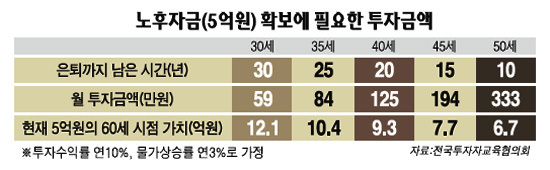

◇현재 30세라면 매달 59만원 이상 투자해야=

노후자금 5억원을 마련하기 위해서는 하루라도 빨리 시작해야 부담이 줄어든다. 예를 들어 투자수익률을 연 10%, 물가상승률을 연 3%로 가정할 경우 30세인 사람은 월 59만원씩 투자해야만 30년 후인 60세에 지금의 5억원 수준에 해당하는 12억1,000만원을 만들 수 있다.

물가를 감안해야 하기 때문에 30년 후에는 12억원이 있어야 지금의 5억원 정도의 생활수준을 누릴 수 있다는 말이다. 만약 40세에 시작하면 두 배가 넘는 125만원, 50세에는 무려 333만원을 투자해야 한다.

투자방식도 연령에 따라 달라져야 할 것으로 지적됐다. 과거에는 저축만으로도 노후대비가 가능했다. 10~20%의 금리로 충분한 수익을 올릴 수 있었기 때문이다.

하지만 최근에는 은행 예금 금리가 5% 내외 수준에 불과하기 때문에 저축만으로 는 충분한 노후자금을 마련하기가 어려워졌다. 하지만 주식이나 선물옵션 등 고위험 상품에 '몰빵'하기도 쉽지 않다. 손실이 발생할 경우 노후계획 자체가 엉망이 될 수 있기 때문이다.

전문가들은 투자전략으로는 '100-나이' 법칙을 조언했다 100에서 자신의 나이를 빼고 남은 숫자를 주식 등 고수익상품 투자비중으로 삼으라는 것이다. 30대라면 전체 투자자금의 60~70%를 고위험 상품에 투자해도 무방하다는 설명이다.

정종옥 대우증권 자산관리컨설팅연구소장은 "물가상승률만큼 수익을 내야 원금 손해를 보지 않는다"며 "다소 위험을 감수하고 투자하는 게 자금관리 측면에서 유리하다"고 말했다.

◇40대 이후에는 안전자산 위주 투자로 관리=

40대 이후에는 실패를 만회할 시간이 적다. 따라서 40대 이후에는 각종 국민연금ㆍ퇴직연금 등 노후를 위해 준비해온 자금을 확실히 지키는 쪽으로 방향을 잡아야 한다. 한번 크게 실패할 경우 지금까지 모아둔 돈을 다시 채워 넣는 게 어렵다.

노후자금을 확보하는 데 가장 큰 장애요인은 자녀교육비나 주택마련 대출상환금 등을 꼽을 수 있다. 연령이 높아질수록 자녀교육비가 점점 더 늘어나는 것을 감안해야 한다. 대학입학금 등 교육비에 목돈이 필요할 경우 기존에 모아뒀던 자금이 한꺼번에 빠져나갈 수 있다.

또 인구 고령화로 주택이 높은 수익을 보장하기 어려워지는 만큼 집을 사기 위해 과도한 대출을 받는 것도 경계해야 한다는 지적이다.

김도현 삼성증권 애널리스트는 "은퇴 후 안정적인 삶을 위해서는 장기적인 자산증식뿐만 아니라 가격의 변동성으로부터 자산가치를 지키는 데 초점을 맞춘 은퇴설계가 필요하다"고 설명했다.

최수문기자 chsm@sed.co.kr '스타화보 VM' 무료다운받기 [**8253+NATE 또는 통화]

[ⓒ 인터넷한국일보(www.hankooki.com), 무단 전재 및 재배포 금지]

Copyright © 서울경제. 무단전재 및 재배포 금지.

- [단독] 가양동 옛 CJ부지 '제2 코엑스' 흔들

- 美 3월 PCE 전년比 2.7%↑…아직도 불안한 물가

- 개혁신당 대표 선거 5파전…'천아용인' 이기인·허은아 경쟁

- 방중 블링컨 '美中 몇주내로 AI 관련 첫 회담 열기로'

- 尹·李, 29일 대통령실서 첫 회담…의제 제한 없이 '국정 현안' 논의

- [단독]아시아나항공 화물 인수 승부수…에어프레미아 최대주주 바뀐다[시그널]

- 바이든, 젊어보이려 '이것'까지 바꿨다…헬기타러 가는길 달라진 모습

- 민희진이 '노예계약' 주장한 '경업금지'는 무엇…소송 쟁점은 '주주간 계약'

- [단독]金사과, 대형마트서 이젠 ‘1개씩’ 구매 가능해진다

- [단독] 2026년 양산위해…삼성전기, LPKF·켐트로닉스와 유리기판 동맹